Стратегическое планирование требует четкого понимания конкурентной среды. Без видимости рыночной динамики организации принимают решения на основе предположений, а не данных. Модель пяти сил Майкла Портера предоставляет структурированный метод оценки прибыльности и интенсивности отрасли. В этом руководстве рассматривается, как работает эта модель в трех различных секторах: технологии, розничная торговля и здравоохранение.

Каждая отрасль функционирует под уникальным давлением со стороны регуляторных, экономических и поведенческих факторов. То, что определяет конкуренцию в программном обеспечении, кардинально отличается от того, что определяет её в фармацевтике или в магазинах с физическим присутствием. Анализируя эти силы, руководители могут выявить уязвимости и возможности. В следующих разделах разбирается механика анализа и демонстрируется его практическое применение.

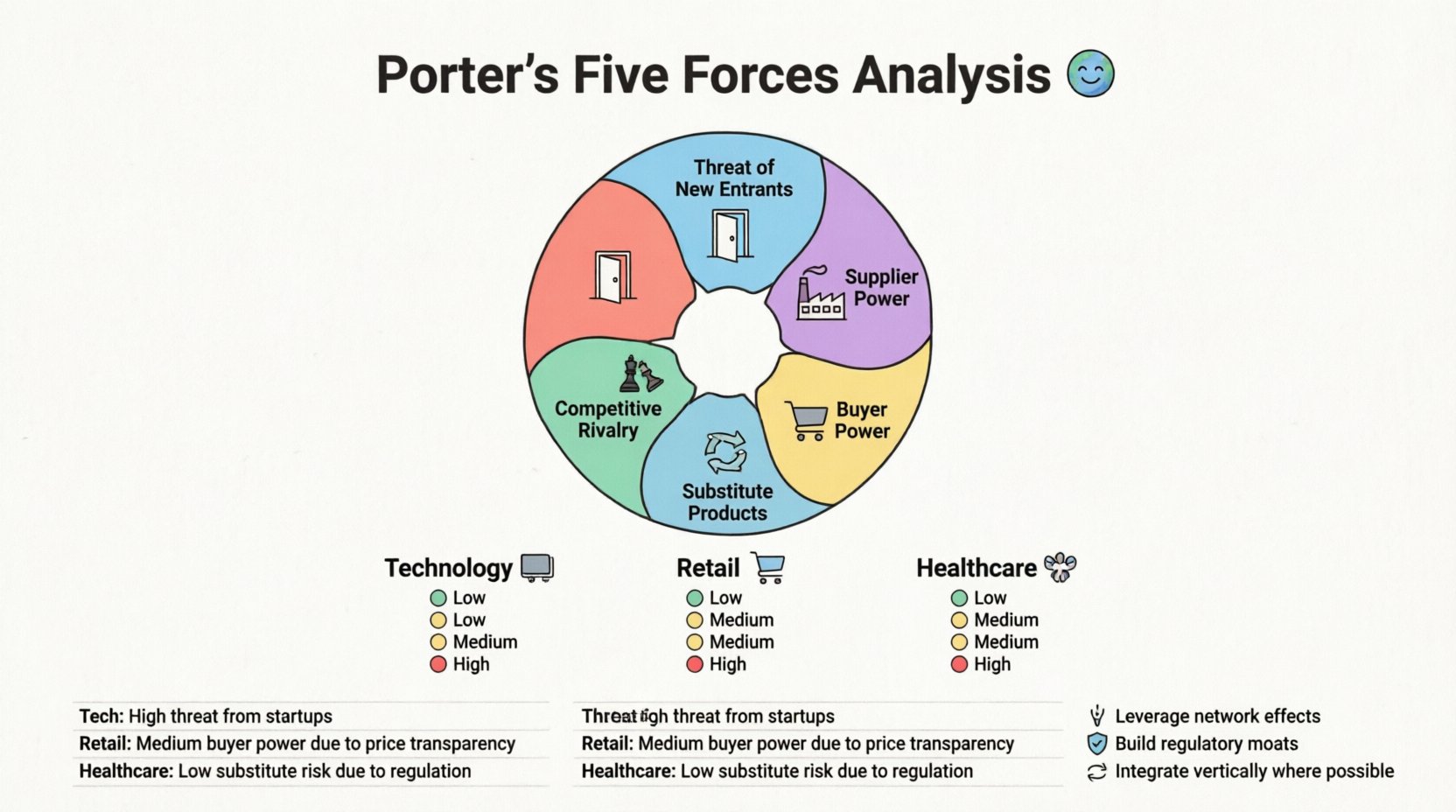

🧠 Понимание определённой модели

Модель оценивает пять конкретных сил, формирующих конкуренцию. Эти силы определяют долгосрочный потенциал прибыли отрасли. Когда силы интенсивны, прибыльность, как правило, низкая. Когда они слабы, прибыльность, как правило, выше. Пять компонентов включают:

- Угроза появления новых конкурентов: Легкость, с которой конкуренты могут войти на рынок.

- Сила поставщиков: Способность поставщиков повышать цены.

- Сила покупателей: Способность клиентов снижать цены.

- Угроза замены продуктами-заменителями: Доступность альтернативных решений по сравнению с основным предложением.

- Соперничество между конкурентами: Интенсивность конкуренции между существующими компаниями.

Понимание базового уровня интенсивности каждой силы — это первый шаг. В здоровой рыночной среде эти силы сбалансированы. В нестабильной среде одна или несколько сил могут доминировать в стратегической картине. Организации должны оценивать каждую силу отдельно, прежде чем синтезировать результаты в общую стратегию.

💻 Анализ сектора технологий

Сектор технологий характеризуется быстрыми темпами инноваций и высокими капитальными затратами на исследования и разработки. Рыночные условия часто меняются из-за обновлений программного обеспечения и достижений в области аппаратного обеспечения. Применение пяти сил в этой сфере требует особого внимания к интеллектуальной собственности и эффекту сети.

1. Угроза появления новых конкурентов

В секторе технологий барьеры для входа на рынок значительно варьируются в зависимости от подсектора.

- Программное обеспечение как услуга (SaaS): Барьеры относительно низкие. Облачная инфраструктура снижает стоимость развертывания. Однако затраты на привлечение клиентов высоки, а затраты на смену поставщика для корпоративных клиентов могут быть значительными.

- Производство аппаратного обеспечения: Барьеры высокие. Сложность цепочки поставок, патентные споры и капитальные затраты создают серьезные препятствия для новых игроков.

- Платформенные экосистемы: Эффекты сети создают защитную стену. Новая социальная платформа имеет мало ценности, если на ней никто другой не состоит. Это сдерживает вход на рынок, несмотря на низкие технические барьеры.

2. Сила поставщиков

Поставщики в технологиях часто включают специализированных производителей чипов, провайдеров облачных услуг или кадровые ресурсы.

- Специализированное оборудование: Если компания зависит от одного поставщика критически важного компонента, сила поставщика высока.

- Облачные вычислительные платформы:Некоторые крупные поставщики доминируют на рынке. Стоимость миграции может привязать компании к определённым экосистемам, что даёт поставщику преимущество.

- Кадры:Квалифицированные инженеры — редкий ресурс. Это даёт квалифицированной рабочей силе высокую переговорную позицию при определении оплаты труда.

3. Сила покупателей

Покупатели в сфере технологий варьируются от отдельных потребителей до крупных корпоративных организаций.

- Корпоративные клиенты:Крупные организации обладают значительной переговорной силой. Они требуют индивидуальной настройки, соответствия требованиям безопасности и скидок при больших объёмах.

- Отдельные потребители:Стоимость смены часто низкая. Пользователь может перейти с одного мессенджера на другой с минимальными трудностями. Это повышает силу покупателя.

4. Угроза замены продукта

Замена продуктов — постоянная угроза в технологиях из-за высокой скорости инноваций.

- Цифровая трансформация:Традиционные факс-аппараты были заменены электронной почтой и VoIP. Компании, которые не адаптируются, сталкиваются с устареванием.

- Альтернативные рабочие процессы:Если новое средство решает проблему более эффективно, его внедрение происходит быстро. Определение «продукта» часто расширяется и включает в себя услуги.

5. Конкуренция между конкурентами

Конкуренция ожесточённая и часто вызвана ценовыми войнами или схожестью функций.

- Ценовые войны:В сегментах с товарным характером цена становится основным фактором различия.

- Гонка инноваций:Компании соревнуются в выпуске функций первыми. Первым выйти на рынок не гарантирует долгосрочное существование, если конкуренты быстро догонят.

🛒 Анализ розничного сектора

Розничная торговля включает как физические точки, так и цифровые магазины. Прибыльность часто низкая, что делает эффективность критически важной. Рост электронной коммерции за последние десять лет значительно изменил баланс сил.

1. Угроза входа новых игроков

Цифровая розничная торговля снизила барьеры для входа, тогда как физическая розничная торговля остаётся сложной.

- Электронная коммерция:Открытие магазина стало проще, чем когда-либо. Логистические компании третьих сторон позволяют небольшим брендам выходить на глобальные рынки.

- Физические точки:Аренда, найм персонала и местные правила остаются значительными барьерами. Устоявшиеся точки имеют преимущества, связанные с историей.

- Распознавание бренда:Новые участники рынка должны тратить значительные средства на маркетинг, чтобы завоевать доверие против устоявшихся розничных продавцов.

2. Сила поставщиков

Розничные продавцы полагаются на обширную сеть производителей и дистрибьюторов.

- Стандартизированные товары:Для универсальных товаров сила поставщиков низкая. Многие заводы могут производить один и тот же продукт.

- Эксклюзивные бренды:Если розничный продавец предлагает популярный бренд исключительно, поставщик получает преимущество в ценообразовании и условиях.

- Собственные бренды:Розничные продавцы, разрабатывающие собственные бренды, снижают зависимость от внешних поставщиков, возвращая власть обратно к розничному продавцу.

3. Сила покупателей

Покупатели в рознице обладают огромной силой, особенно в онлайн-режиме.

- Сравнение цен:Потребители могут сравнивать цены на десятках сайтов за считанные секунды. Эта прозрачность вынуждает к конкуренции по ценам.

- Издержки перехода:Низкие. Покупатель может покинуть программу лояльности или перестать посещать магазин без каких-либо последствий.

- Удобство:Покупатели ценят скорость и простоту доставки. Розничным продавцам необходимо инвестировать в логистику, чтобы удовлетворить этот спрос.

4. Угроза замены продуктов

Замена в рознице часто происходит из-за изменения привычек потребителей.

- Онлайн против оффлайн:Физические магазины сталкиваются с заменой со стороны онлайн-рынков.

- Прямые продажи потребителям:Производители обходят розничных продавцов, чтобы продавать напрямую потребителям. Это устраняет посредника.

5. Конкуренция между конкурентами

Конкуренция острая, обусловлена местоположением и ценой.

- Перенасыщение местоположения:В городских центрах несколько розничных продавцов могут работать на одной улице.

- Продвижения и циклы:Частые распродажи учат потребителей ждать скидок, что снижает маржинальность.

🏥 Анализ сектора здравоохранения

Здравоохранение строго регулируется и движется необходимостью, а не свободными расходами. Это создает уникальный набор конкурентных сил по сравнению с товарами для потребителей.

1. Угроза входа новых игроков

Барьеры для входа исключительно высоки из-за регулирования и капитала.

- Лицензирование:Медицинские устройства и лекарственные средства требуют строгой проверки и процессов одобрения.

- Возмещение:Работа с кодами страхового медицинского обслуживания сложна. Новые игроки сталкиваются с крутой кривой обучения.

- Доверие:Пациенты и поставщики услуг предпочитают устоявшиеся учреждения с доказанной репутацией.

2. Сила поставщиков

Поставщики включают фармацевтические компании, производителей оборудования и страховые компании.

- Патентная защита:Фармацевтические поставщики обладают значительной силой из-за исключительных прав на определенные лекарства.

- Медицинское оборудование:Специализированное оборудование часто поставляется одним поставщиком. Договоры на обслуживание могут привязать поставщиков к нему.

- Страховые компании-плательщики:Большие страховые компании определяют размеры возмещения, выступая мощными контролирующими звеньями.

3. Сила покупателей

Покупатели в здравоохранении сложны. Часто это пациенты, но плательщики — работодатели или правительство.

- Пациенты:В экстренных случаях чувствительность к цене низка. Пациентам требуется помощь независимо от стоимости.

- Правительство:Во многих системах правительство является основным плательщиком. Это концентрирует силу переговоров и определяет структуру цен.

- Работодатели:Большие работодатели договариваются о групповых тарифах на медицинское страхование сотрудников, что снижает ценовую мощь поставщиков.

4. Угроза замены продуктов

Замена ограничена медицинской необходимостью.

- Альтернативы лечения: Хотя существуют различные методы лечения, мало из них являются идеальными заменами для спасающих жизни процедур.

- Телемедицина: Это появилось в качестве альтернативы обычным осмотрам, значительно изменив модель доставки.

5. Конкуренция между конкурентами

Конкуренция сосредоточена на результатах, репутации и доступе к сети.

- Сети больниц: Слияния создают крупные сети, которые лучше ведут переговоры с страховыми компаниями.

- Показатели качества: Больницы конкурируют на основе результатов лечения пациентов и показателей безопасности.

📊 Сравнительный обзор сил отрасли

В таблице ниже приведено краткое описание интенсивности каждой силы в трех секторах. Высокая интенсивность указывает на вызов для рентабельности. Низкая интенсивность свидетельствует о более стабильной среде.

| Сила | Технологии | Розничная торговля | Здравоохранение |

|---|---|---|---|

| Угроза входа новых игроков | Смешанная (низкая для оборудования, высокая для SaaS) | Средняя (низкая для электронной коммерции, высокая для физических магазинов) | Низкая (высокие регуляторные барьеры) |

| Сила поставщиков | Средняя до высокой (талант и чипы) | Низкая до средней (товары массового спроса) | Высокая (фармацевтика и страхование) |

| Сила покупателей | Высокая (низкие затраты на смену) | Очень высокая (прозрачность цен) | Низкая до средней (платежи определяют стоимость) |

| Угроза замены | Высокая (быстрое инновационное развитие) | Высокая (онлайн против оффлайн) | Низкая (медицинская необходимость) |

| Соперничество между конкурентами | Высокое (гонка инноваций) | Очень высокое (ценовые войны) | Среднее (дифференциация по качеству) |

📝 Стратегические шаги реализации

Проведение этого анализа — не разовое мероприятие. Для сбора точных данных и получения действенных выводов требуется системный подход.

- Сбор данных: Соберите внутренние данные по продажам, отзывы клиентов и отчеты о рынке. Выявите тенденции в ценообразовании и объемах.

- Интервью с заинтересованными сторонами: Поговорите с командами по продажам, сотрудниками закупок и менеджерами по продуктам. Персонал на передовой часто первым замечает конкурентное давление.

- Профилирование конкурентов: Зафиксируйте сильные и слабые стороны ключевых конкурентов. Проанализируйте их стратегии ценообразования и каналы сбыта.

- Оценка сил: Оцените каждую силу по шкале от 1 до 5 в зависимости от интенсивности. 1 — слабое давление, 5 — чрезвычайно сильное давление.

- Планирование сценариев: Моделируйте, как изменения в одной силе могут повлиять на другие. Например, как новое регулирование поставщиков повлияет на издержки?

Этот процесс гарантирует, что стратегии строятся на прочной основе. Он переводит разговор с догадок на основанные на данных планирование. Команды должны ежегодно пересматривать результаты с учетом изменений на рынке.

⚠️ Ограничения и соображения

Несмотря на свою мощь, модель имеет ограничения, которые необходимо признать.

- Статический снимок: Модель отражает конкретный момент времени. Быстро меняющиеся отрасли могут быстро сделать выводы устаревшими.

- Фокус на отрасли: Она делает акцент на внешних факторах, но может недооценивать внутренние возможности. Сильная команда может преодолеть внешнее давление.

- Цифровая трансформация: Традиционные границы отраслей размываются. Технологические компании входят в сферу здравоохранения. Ритейлеры переходят в сферу услуг. Необходимо учитывать межотраслевые силы.

- Дополняющие компании: Оригинальная модель не учитывала компании, повышающие ценность продукта. В современных экосистемах партнеры часто способствуют росту больше, чем конкуренты.

Осознание этих границ позволяет аналитикам дополнять модель другими стратегическими инструментами. Комбинирование этого анализа с SWOT или PESTLE дает более полную картину. Цель не в том, чтобы с уверенностью предсказать будущее, а в том, чтобы подготовиться к различным возможностям.

🔍 Заключительные мысли о динамике рынка

Применение модели пяти сил требует дисциплины и объективности. Легко считать рынок стабильным, хотя на самом деле он нестабилен. Так же легко преувеличить угрозу нового участника рынка, игнорируя силу лояльной клиентской базы.

Успех приходит от распознавания конкретных точек давления в вашем секторе. В технологиях скорость инноваций — это ключевой показатель. В розничной торговле логистику и прозрачность цен определяют игру. В здравоохранении регулирование и возмещение определяют ландшафт.

Постоянно отслеживая эти силы, организации могут скорректировать свое положение до изменения рыночных условий. Такой проактивный подход — это разница между реакцией на нарушение и формированием будущего отрасли.