戦略的計画には、競争環境を明確に理解することが不可欠です。市場の動向が見えないままでは、組織はデータではなく仮定に基づいて意思決定を行います。マイケル・ポーターの5力フレームワークは、業界の収益性と競争の激しさを評価する構造的な手法を提供します。このガイドでは、このモデルがテクノロジー、小売、医療の3つの異なるセクターでどのように機能するかを検討します。

各業界は、独自の規制的、経済的、行動的圧力の下で運営されています。ソフトウェア業界における競争の要因は、製薬業界や実店舗の小売業界におけるものと大きく異なります。これらの要因を詳細に分析することで、意思決定者は脆弱性や機会を特定できます。以下のセクションでは、分析のメカニズムを分解し、実際の応用例を示します。

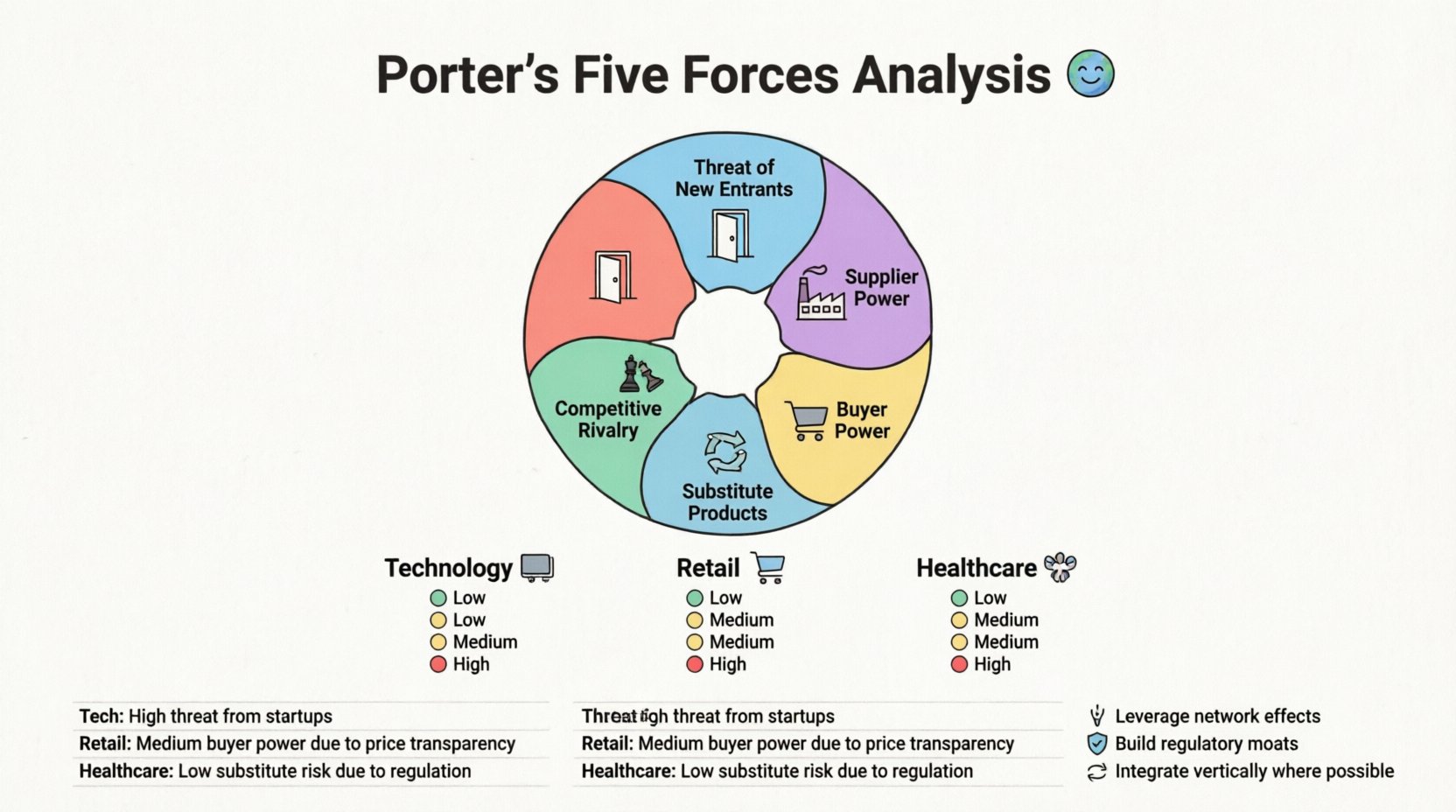

🧠 フレームワークの定義を理解する

このモデルは、競争を形作る5つの特定の要因を評価します。これらの要因が業界の長期的な利益可能性を決定します。これらの要因が強い場合、利益は低くなりがちです。弱い場合、利益は一般的に高くなります。5つの要素は以下の通りです:

- 新規参入の脅威:競合が市場に参入しやすいかどうか。

- サプライヤーの交渉力:サプライヤーが価格を引き上げる能力。

- バイヤーの交渉力:顧客が価格を引き下げる能力。

- 代替製品の脅威:本質的な提供物に対する代替ソリューションの可用性。

- 競合間の競争:既存企業間の競争の激しさ。

各要因のベースラインの激しさを理解することが第一歩です。健全な市場では、これらの要因はバランスしています。混乱した市場では、1つ以上の要因が戦略的環境を支配する可能性があります。組織は、広範な戦略に統合する前に、それぞれの要因を個別に評価しなければなりません。

💻 テクノロジー業界の分析

テクノロジー業界は、急速なイノベーションと研究開発に高い資本要件が特徴です。ソフトウェアのアップデートやハードウェアの進歩により、市場の動向は頻繁に変化します。ここでの5力分析の適用には、知的財産とネットワーク効果に注目する必要があります。

1. 新規参入の脅威

テクノロジー業界では、参入障壁はサブセクターによって大きく異なります。

- ソフトウェア・アズ・ア・サービス(SaaS):参入障壁は比較的低いです。クラウドインフラが導入コストを低下させます。しかし、顧客獲得コストは高く、企業向け顧客の移行コストは顕著な場合があります。

- ハードウェア製造:参入障壁は高いです。サプライチェーンの複雑さ、特許訴訟、資本支出が、新規参入者にとって大きな障壁となります。

- プラットフォームエコシステム:ネットワーク効果が護岸を形成します。誰もが使わない限り、新しいソーシャルプラットフォームには価値がありません。技術的障壁が低くても、参入を抑制します。

2. サプライヤーの交渉力

テクノロジー業界のサプライヤーには、専門的なチップメーカー、クラウドプロバイダー、または人材プールが含まれることが多いです。

- 専門的なハードウェア:企業が重要な部品を単一の供給元に依存している場合、サプライヤーの力は高くなります。

- クラウドインフラストラクチャ: 主なプロバイダーが市場を支配している。移行コストは企業を特定のエコシステムに縛りつける可能性があり、プロバイダーに有利な立場をもたらす。

- 人材:熟練したエンジニアは希少な資源である。これにより、熟練労働者は報酬に関して高い交渉力を得る。

3. 買い手の交渉力

テクノロジー分野における買い手は、個人消費者から大規模な企業組織まで多様である。

- 企業クライアント:大規模な組織は大きな交渉力を有している。カスタマイズ、セキュリティコンプライアンス、大量購入割引を要求する。

- 個人消費者:切り替えコストはしばしば低い。ユーザーは1つのメッセージアプリから別のアプリに移行する際にほとんど障害を感じない。これにより買い手の力が強まる。

4. 代替製品の脅威

イノベーションのスピードのため、テクノロジー分野では代替が常に脅威となる。

- デジタルトランスフォーメーション:従来のファクシミリ機は電子メールやVoIPに置き換えられた。適応できない企業は陳腐化の危機に直面する。

- 代替ワークフロー:新しいツールが問題をより効率的に解決する場合、採用は急速に進む。製品の定義はしばしばサービスを含むように拡大する。

5. 競合間の競争

競争は激しく、しばしば価格戦争や機能の同等化によって駆動される。

- 価格戦争:商品化されたセグメントでは、価格が主な差別化要因となる。

- イノベーションレース:企業は機能を最初にリリースすることを競う。競合が素早く追いつく場合、市場投入の先陣を切ったからといって、持続性が保証されるわけではない。

🛒 リテール業界分析

小売業界は、物理的な店舗とデジタルショールームの両方を含む。利益率はしばしば低いため、効率性が極めて重要である。eコマースの台頭により、過去10年間で力関係が大きく変化した。

1. 新規参入の脅威

デジタル小売は参入障壁を低下させた一方で、物理小売は依然として挑戦的である。

- eコマース:店舗を構築するのはかつてないほど簡単になった。サードパーティ物流により、中小ブランドが世界規模の顧客にアクセスできる。

- 物理的な店舗:家賃、人材確保、地域規制は依然として大きな障壁である。既存の店舗はレガシーアドバンテージを持つ。

- ブランド認知度:新規参入企業は、既存の小売業者と比べて信頼を得るために、広告費を大幅に投資しなければならない。

2. サプライヤーの交渉力

小売業者は、広大な製造業者および流通業者のネットワークに依存している。

- 標準化された商品:一般的な商品については、サプライヤーの力は低い。同じ製品を生産できる工場が多数存在する。

- 限定ブランド:小売業者が人気ブランドを独占的に取り扱う場合、そのサプライヤーは価格や取引条件において優位性を得る。

- プライベートブランド:自社ブランドを開発する小売業者は、外部サプライヤーへの依存を減らし、交渉力を小売業者側に戻す。

3. 購入者の交渉力

小売業界における購入者は非常に強い交渉力を持ち、特にオンラインでは顕著である。

- 価格比較:消費者は数秒で数十のサイトの価格を比較できる。この透明性により、競争的な価格設定が強制される。

- 切り替えコスト:低い。顧客はロイヤルティプログラムを離脱したり、店舗を訪れなくなることも、罰則なしで可能である。

- 利便性:購入者は迅速かつ簡単な配送を重視する。小売業者はこの需要を満たすために物流への投資が不可欠である。

4. 代替製品の脅威

小売業界における代替品の出現は、消費者の行動習慣の変化が主な原因である。

- オンライン対オフライン:実店舗はオンラインマーケットプレイスからの代替の脅威に直面している。

- 直接消費者販売:製造業者は小売業者を介さずに、顧客に直接販売するようになっている。これにより中間業者が排除される。

5. 競合間の競争

競争は激しく、立地や価格によって駆動されている。

- 立地の過剰飽和:都市部では、同じ通りに複数の小売業者が営業していることがある。

- プロモーションサイクル:頻繁なセールイベントにより、消費者は割引を待つ習慣がつき、利益率が低下する。

🏥 医療セクター分析

医療は、任意の支出ではなく必要性によって駆動され、非常に厳しく規制されている。これにより、消費財とは異なる独自の競争要因が生じる。

1. 新規参入の脅威

規制と資本のため、参入障壁は非常に高い。

- ライセンス:医療機器および医薬品は、厳格な試験と承認プロセスを必要とする。

- 償還:保険請求コードの扱いは複雑である。新規参入者は急激な学習曲線に直面する。

- 信頼:患者および医療提供者は、実績のある確立された機関を好む。

2. サプライヤーの交渉力

サプライヤーには製薬会社、機器メーカー、保険提供者が含まれる。

- 特許保護:製薬サプライヤーは、特定の薬品に対する独占的権利を持つため、大きな力を有している。

- 医療機器:専門的な機器はしばしば1つのベンダーから供給される。保守契約は提供者を縛り付けることがある。

- 保険支払い者:大手保険会社が償還率を決定し、強力なゲートキーパーとして機能する。

3. 買い手の交渉力

医療分野の買い手は複雑である。患者がしばしば買い手であるが、支払い者は雇用主または政府である。

- 患者:緊急時には価格への感受性は低い。患者は費用に関係なくケアを必要とする。

- 政府:多くのシステムにおいて、政府が主な支払い者である。これにより交渉力が集中し、価格構造が決定される。

- 雇用主:大手雇用主は従業員の健康保険の団体料金を交渉し、提供者の価格設定力が低下する。

4. 代替製品の脅威

医療上の必要性により、代替は限定される。

- 治療の代替手段:異なる治療法は存在するが、命を救う手術に完全に代替できるものは少ない。

- 遠隔医療:これは定期的な健康診断の代替として登場し、サービス提供モデルを大きく変化させている。

5. 競合間の競争

競争の焦点は、成果、評判、ネットワークへのアクセスにある。

- 病院ネットワーク:合併により、保険会社との交渉力を高める大規模なネットワークが形成される。

- 品質指標:病院は患者の治療結果や安全記録に基づいて競争する。

📊 業界の力の比較概要

以下の表は、3つのセクターにおける各要因の強さを要約したものである。高強度は利益性への挑戦を示す。低強度はより安定した環境を示唆する。

| 要因 | テクノロジー | 小売 | 医療 |

|---|---|---|---|

| 新規参入の脅威 | 混合(ハードウェアは低、SaaSは高) | 中程度(ECは低、実店舗は高) | 低(高い規制障壁) |

| サプライヤーの交渉力 | 中~高(人材とチップ) | 低~中(標準化された商品) | 高(製薬および保険) |

| 買い手の交渉力 | 高(切り替えコストが低い) | 非常に高い(価格の透明性) | 低~中(支払い者がコストを牽引) |

| 代替品の脅威 | 高(急速なイノベーション) | 高(オンライン対オフライン) | 低(医療の必要性) |

| 競合間の競争 | 高い(イノベーション競争) | 非常に高い(価格戦争) | 中程度(品質による差別化) |

📝 戦略的実施ステップ

この分析を行うことは一度限りの出来事ではありません。正確なデータを収集し、実行可能なインサイトを導き出すためには、体系的なアプローチが必要です。

- データ収集:内部の売上データ、顧客のフィードバック、市場レポートを収集する。価格と販売量のトレンドを特定する。

- ステークホルダーとの面談:営業チーム、調達担当者、プロダクトマネージャーと対話する。現場のスタッフは競争の圧力を最初に感じることが多い。

- 競合分析:主要な競合の強みと弱みを記録する。価格戦略と流通チャネルを分析する。

- 要因スコアリング:各要因を強度に基づいて1から5のスコアで評価する。1は弱い圧力、5は極端な圧力を表す。

- シナリオプランニング:一つの要因の変化が他の要因に与える影響をモデル化する。たとえば、新しいサプライヤー規制がコストに与える影響は?

このプロセスにより、戦略が堅固な基盤の上に構築されることを保証する。議論は推測から、証拠に基づく計画へと移行する。市場の変化を反映させるために、チームは年1回の見直しを行うべきである。

⚠️ 制限事項と考慮点

強力なフレームワークではあるが、認識しなければならない制限事項が存在する。

- 静的スナップショット:このモデルは特定の時点を表している。急速に変化する業界では、分析結果がすぐに陳腐化する可能性がある。

- 業界中心の視点:外部要因に注目するが、内部の能力を軽視する可能性がある。強力なチームは外部の圧力を乗り越えることができる。

- デジタルインパクト:伝統的な業界の境界が曖昧になりつつある。テック企業が医療分野に進出している。小売業者がサービス業へ進出している。跨業界の要因を考慮しなければならない。

- 補完企業:元のモデルは製品の価値を高める企業を考慮していなかった。現代のエコシステムでは、パートナーが競合よりも成長を牽引することが多い。

これらの限界を認識することで、アナリストは他の戦略ツールでモデルを補完できる。この分析をSWOTやPESTLEと組み合わせることで、より包括的な視点が得られる。目標は未来を確実に予測することではなく、複数の可能性に備えることである。

🔍 市場ダイナミクスに関する最終的な考察

五力分析モデルを適用するには、自制心と客観性が求められる。実際には変動が激しい市場でも、安定していると誤って判断してしまうのは簡単である。新規参入者の脅威を過大評価しつつ、忠実な顧客層の力を無視してしまうのも同様に簡単である。

成功は、自らの業界における特定のプレッシャーポイントを認識することから生まれる。技術分野では、イノベーションのスピードが鍵となる指標である。小売業界では、物流と価格の透明性がゲームを決定づける。医療分野では、規制と支払い報酬が景観を規定する。

これらの要因を継続的にモニタリングすることで、組織は市場状況が変化する前に自らの位置づけを調整できる。この前向きな姿勢こそが、混乱に反応するのではなく、業界の未来を形作る違いとなる。