Понимание структурных сил, формирующих конкуренцию, является фундаментальным для стратегического планирования. Майкл Портер представил в 1979 году модель, которая по-прежнему является основой бизнес-анализа сегодня. Модель пяти сил Портера предоставляет структурированный способ оценки интенсивности конкуренции и потенциала прибыльности на конкретном рынке. Этот гид подробно рассматривает модель, анализируя, как эти силы проявляются по-разному в различных отраслях.

🔍 Определение модели

Портер выделил пять различных сил, определяющих интенсивность конкуренции и привлекательность рынка. Эти силы совокупно определяют потенциал прибыли отрасли. Когда силы сильны, прибыльность, как правило, снижается. Когда они слабы, отрасль предлагает большие возможности для устойчивой прибыли. Анализ требует глубокого погружения в экономические и структурные особенности рассматриваемой отрасли.

Модель выходит за рамки простого анализа конкурентов. Она заставляет организацию смотреть за пределы собственных границ — на поставщиков, клиентов и более широкую среду. Такой комплексный взгляд помогает руководителям выявить, где находится сила, и где скрыты уязвимости. Стратегические решения по ценообразованию, разработке продуктов и выходу на рынок в значительной степени зависят от этого понимания.

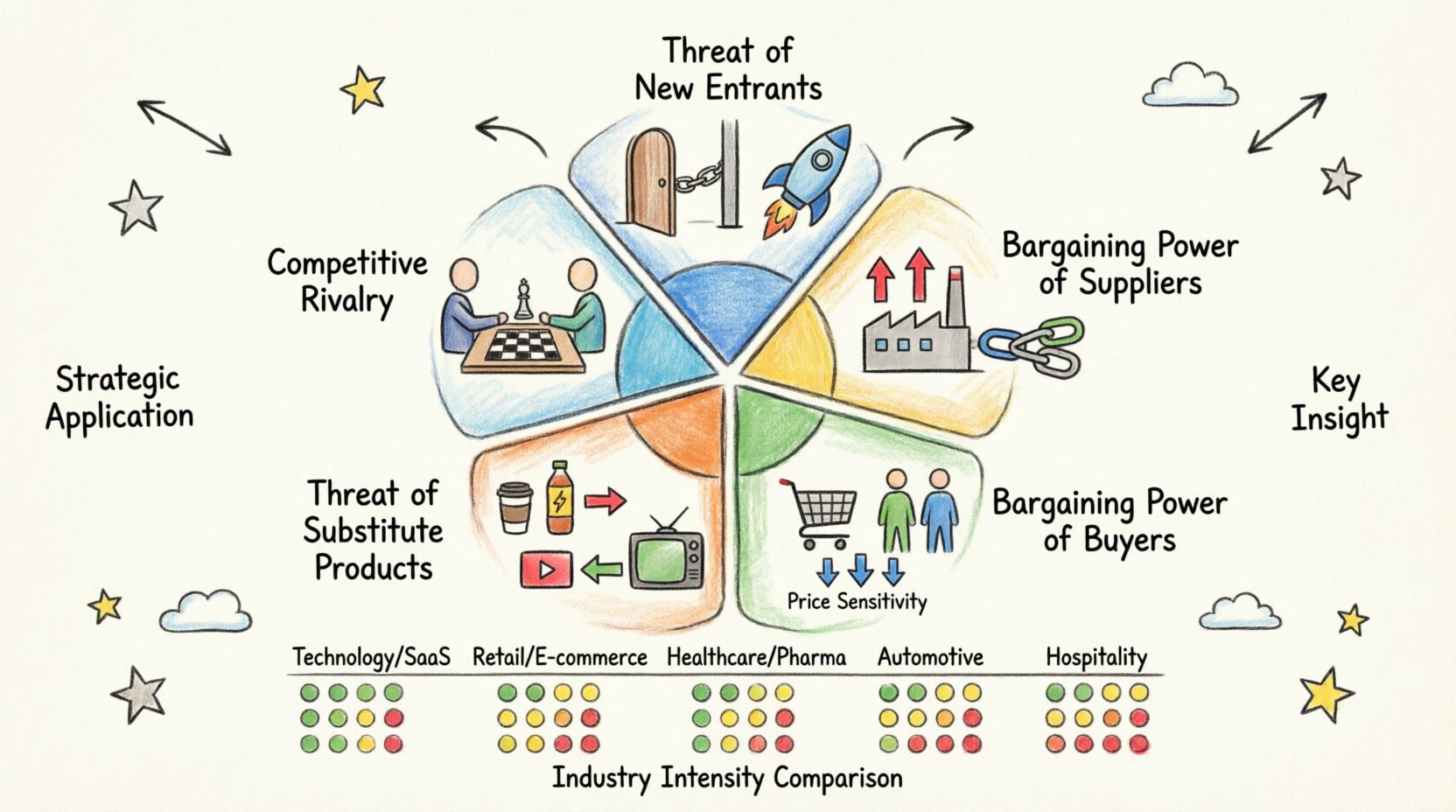

- Угроза входа новых игроков: Насколько легко конкурентам войти на рынок?

- Сила поставщиков: Насколько поставщики контролируют цены?

- Сила покупателей: Насколько покупатели могут оказывать давление на цены?

- Угроза замены продуктами-аналогами: Доступны ли альтернативные решения?

- Конкуренция между существующими игроками: Насколько интенсивна конкуренция между существующими компаниями?

🚀 Сила 1: Угроза входа новых игроков

Угроза входа новых игроков означает вероятность того, что конкуренты войдут на рынок. Высокие барьеры для входа защищают существующие компании от новой конкуренции. Низкие барьеры привлекают большое количество новых участников, что снижает маржинальность. Барьеры могут быть структурными, финансовыми или регуляторными.

Факторы барьеров для входа:

- Требования к капиталу:Высокие первоначальные инвестиции служат сдерживающим фактором. Отрасли, такие как аэрокосмическая или автомобилестроение, требуют миллиардов инвестиций. Стартап не может просто за одну ночь построить автомобильный завод.

- Экономия масштаба:Крупные действующие компании производят единицу продукции по более низкой стоимости. Новые игроки испытывают трудности с конкуренцией по ценам без значительного объема производства.

- Регуляторные политики:Патенты, лицензии и государственные ограничения создают правовые барьеры. Фармацевтические компании в значительной степени полагаются на патентную защиту для сохранения эксклюзивности.

- Лояльность бренду:Устоявшиеся бренды вызывают доверие. Проникновение на рынок, где клиенты лояльны к действующим игрокам, требует значительных затрат на маркетинг.

В секторе технологий барьеры изменились. Хотя оборудование требует капитала, программное обеспечение часто опирается на эффект сети. Новая социальная сеть сталкивается с высоким барьером, потому что пользователи переходят туда, где уже находятся их друзья. Напротив, в сфере общественного питания барьеры низкие. Открытие кофейни требует относительно небольших вложений, что приводит к высокой насыщенности и острой конкуренции.

⚖️ Сила 2: Сила поставщиков

Поставщики могут снизить прибыльность за счет повышения цен или снижения качества. Эта сила значима, когда поставщиков мало или когда издержки смены поставщика высоки. Если поставщик является ключевым источником уникального ресурса, он обладает влиянием на отрасль.

Показатели силы поставщиков:

- Концентрация поставщиков: Если несколько компаний контролируют поставки, они определяют условия. В полупроводниковом секторе часто наблюдается эта динамика с производителями чипов.

- Издержки смены: Если смена поставщика обходится дорого или затруднительна, текущий поставщик сохраняет власть. Проприетарное программное обеспечение или специализированное оборудование создает эту зависимость.

- Угроза вертикальной интеграции вперед: Поставщики могут войти в отрасль покупателя. Стальной завод может решить производить автомобили вместо простой продажи стали.

- Критическое значение входного фактора: Если входной фактор является важной частью конечного продукта, поставщик становится жизненно важным. Редкоземельные металлы необходимы для электроники, что придаёт добытчикам значительную власть.

В авиационной отрасли поставщики обладают значительной силой. Существует всего два крупных производителя самолетов — Boeing и Airbus. Авиакомпании почти не имеют выбора, кроме как принимать их структуру ценообразования. В противоположность этому, розничная торговля сталкивается с множеством поставщиков универсальных товаров. Супермаркет может легко перейти с одного производителя продуктов на другого, что снижает силу поставщиков.

🛒 Сила 3: Сила покупателей

Покупатели оказывают давление на снижение цен или требуют более высокого качества. Когда покупатели сконцентрированы или закупают товары в больших объемах, они обладают значительной властью. Они также могут использовать конкуренцию между конкурентами, чтобы добиться более выгодных условий.

Факторы силы покупателей:

- Концентрация покупателей: Небольшое количество покупателей, закупающих крупные объемы, обладают властью. Государственный контракт на военное оборудование дает государству огромное влияние на оборонные подрядчики.

- Ценовая чувствительность: Если продукты стандартизированы, покупатели переключаются исключительно по цене. Это распространено в сельском хозяйстве или сырьевых материалах.

- Доступность информации: Современные технологии позволяют покупателям мгновенно сравнивать цены. Эта прозрачность снижает преимущество продавцов.

- Угроза вертикальной интеграции назад: Покупатели могут производить продукт самостоятельно. Производитель автомобилей может решить создать собственные аккумуляторы, чтобы избежать зависимости от поставщиков.

На рынке программного обеспечения для бизнеса корпоративные клиенты часто обладают высокой силой. Они ведут переговоры о многолетних контрактах и требуют широкой настройки. Однако в розничной торговле индивидуальные покупатели обладают меньшей силой, поскольку закупают небольшие объемы. Тем не менее, совокупный спрос миллионов потребителей формирует рыночные тенденции, заставляя бренды быстро адаптироваться.

🔄 Сила 4: Угроза заменяющих продуктов

Заменители — это продукты из других отраслей, удовлетворяющие ту же потребность. Они устанавливают верхний предел цен. Если заменитель дешевле или лучше, клиенты перейдут на него. Эта сила часто игнорируется, потому что включает конкурентов, не относящихся к непосредственной отрасли.

Динамика заменителей:

- Соотношение цена-производительность: Если заменитель предлагает лучшее соотношение цены и качества, он угрожает основному продукту. Сервисы потокового вещания заменили кабельное телевидение, предлагая более низкие цены и большую гибкость.

- Издержки смены: Если переход на заменитель прост, угроза высока. Инструменты видеоконференцсвязи заменили многие потребности в деловых поездках во время недавних глобальных изменений.

- Лояльность клиентов: Крепкие привычки могут защитить от заменителей. Люди продолжают пользоваться автомобилями, несмотря на наличие поездов, из-за удобства.

Индустрия напитков хорошо иллюстрирует это. Кофейни сталкиваются с конкуренцией не только с другими кафе, но и с чайными, энергетическими напитками и оборудованием для домашнего приготовления кофе. В энергетическом секторе возобновляемые источники энергии выступают альтернативой ископаемым видам топлива. По мере того как технологии повышают эффективность солнечных панелей, угроза для традиционных электростанций возрастает.

⚔️ Сила 5: Конкуренция между конкурентами

Эта сила отражает интенсивность конкуренции между существующими компаниями. Это часто наиболее очевидная часть анализа отрасли. Высокая конкуренция приводит к ценовым войнам, борьбе за рекламу и росту затрат на инновации.

Факторы усиления конкуренции:

- Количество конкурентов:Многие равноправные конкуренты приводят к нестабильности. Если одна компания снижает цены, другие должны последовать, чтобы сохранить свою долю рынка.

- Темпы роста отрасли:В стагнирующих рынках компании борются за долю рынка. На растущих рынках они могут расти, не вступая в борьбу.

- Дифференциация продукта:Если продукты идентичны, конкуренция основана на ценах. Уникальные особенности позволяют устанавливать премиальные цены и снижают прямую конфронтацию.

- Барьеры выхода:Если покинуть отрасль сложно, компании остаются и продолжают борьбу. Высокие постоянные издержки означают, что компании работают с убытками, а не закрываются.

Рынок операционных систем для смартфонов — это дуополия с высокой конкуренцией. Две основные компании постоянно инновируют, чтобы сохранить доминирующее положение. В авиационной отрасли конкуренция жесткая из-за высоких постоянных издержек и низкой дифференциации на маршрутах. Компании агрессивно конкурируют по цене, что часто приводит к сокращению прибыли.

🌍 Сравнительный анализ секторов

Применение этой модели в разных секторах выявляет различные стратегические ландшафты. Следующее сравнение показывает, как интенсивность сил зависит от контекста отрасли.

📊 Матрица интенсивности сил отрасли

| Сектор | Новые участники | Сила поставщиков | Сила покупателей | Альтернативы | Конкуренция |

|---|---|---|---|---|---|

| Технологии / SaaS | Средняя | Низкая | Высокая | Средняя | Высокая |

| Розничная торговля / электронная коммерция | Низкая | Средний | Очень высокий | Высокий | Очень высокий |

| Здравоохранение / Фармацевтика | Очень низкий | Средний | Низкий (страхование) | Средний | Низкий |

| Автомобильная промышленность | Низкий | Высокий | Средний | Средний | Высокий |

| Гостеприимство / Отели | Средний | Низкий | Высокий | Средний | Средний |

Сектор технологий: Высокая конкуренция и сила покупателей характеризуют эту сферу. Платформы конкурируют за внимание, а пользователи могут легко переключаться между приложениями. Однако сила поставщиков низкая, поскольку код является общим ресурсом.

Розничная торговля: Сила покупателей является доминирующей силой здесь. Клиенты требуют низких цен и быстрой доставки. Конкуренция высока, поскольку маржинальность низкая. Альтернативы широко представлены в виде брендов, продающих напрямую потребителям.

Сектор здравоохранения: Регуляторные барьеры делают вход очень трудным. Это защищает существующие компании. Однако страховые компании выступают в роли мощных посредников, ведущих переговоры о ценах с поставщиками. Альтернативы ограничены из-за критического характера здоровья.

Автомобильный сектор: Требования к капиталу создают высокие барьеры. Поставщики специализированных компонентов обладают силой. Конкуренция высока, поскольку глобальные игроки борются за объем, чтобы покрыть постоянные затраты.

🛠️ Стратегическое применение

Проведение этого анализа само по себе не является целью. Оно формирует стратегические решения. Руководители используют результаты для позиционирования своих организаций в выгодном положении.

- Лидерство по затратам: Если конкуренция высока, а продукты являются товарами, то ключевым является минимизация затрат. Достижение масштаба позволяет устанавливать более низкие цены, чем у конкурентов.

- Дифференциация: Если сила покупателей высока, уникальные особенности снижают чувствительность к цене. Бренды инвестируют в качество и обслуживание, чтобы оправдать премиум-цены.

- Фокус на нише: Если барьеры входа низкие, фокусировка на конкретной нише снижает прямую конкуренцию. Удовлетворение специфических потребностей создает защитный барьер.

- Вертикальная интеграция: Чтобы противостоять силе поставщиков, компания может приобрести поставщика. Чтобы противостоять силе покупателей, компания может приобрести дистрибьютора.

Стратегические действия должны соответствовать структуре сил. Стратегия, эффективная в отрасли с низкой конкуренцией, может потерпеть неудачу в условиях высокой конкуренции. Необходим постоянный мониторинг, поскольку силы со временем меняются.

⚠️ Ограничения и эволюция

Хотя инструмент мощный, у него есть ограничения. Это статичное снимок динамичного рынка. Он предполагает, что границы отраслей четко определены, что менее актуально в цифровую эпоху. Платформы часто стирают границы между отраслями.

Ключевые соображения:

- Дополняющие стороны: Портер изначально фокусировался на пяти силах. Некоторые аналитики добавляют шестую силу: дополняющие стороны. Продукты, которые приносят ценность при совместном использовании (например, аппаратное и программное обеспечение), могут укрепить цепочки создания стоимости.

- Разрушение (деструктуризация): Быстрое технологическое изменение может сделать отрасль устаревшей за одну ночь. Анализ пяти сил может не предсказать смену парадигмы.

- Глобализация: Цепочки поставок глобальны. Локальный анализ может не учитывать международное конкурентное давление.

Современная стратегия требует сочетания этой модели с другими инструментами. Эффекты сети, экономика платформ и динамика экосистем сегодня играют более важную роль. Однако основная логика понимания динамики сил остается актуальной.

📈 Перспективы будущего

Ландшафт конкуренции эволюционирует. Устойчивость и этическое sourcing становятся новыми барьерами для входа. Потребители требуют прозрачности, что влияет на силу покупателей. Изменения в регулировании, касающиеся конфиденциальности данных, значительно влияют на технологические рынки.

Компании должны оставаться гибкими. Статический анализ сегодня может устареть завтра. Регулярное обновление оценки гарантирует, что стратегии останутся актуальными. Цель — не просто выжить под давлением сил, а в возможных случаях влиять на них.

🏁 Заключительные мысли

Стратегическая ясность возникает из понимания невидимых структур рынка. Модель пяти сил Портера предлагает строгий метод выявления этих динамик. Анализ угроз, силы и конкуренции позволяет организациям принимать обоснованные решения.

Успех зависит от точных данных и честной оценки. Руководители должны избегать оптимистичного искажения и признавать, где на самом деле сосредоточена сила. Независимо от высоких технологий или традиционного производства, принципы конкурентного анализа предоставляют маршрут устойчивого роста.

Применение этой модели в различных секторах показывает, что не существует единой стратегии, подходящей для всех. Контекст — царь. Способность адаптировать анализ к особенностям конкретной отрасли определяет долгосрочную жизнеспособность. Непрерывное обучение и адаптация остаются необходимыми в меняющейся бизнес-среде.