La planificación estratégica requiere una comprensión clara del panorama competitivo. Sin visibilidad sobre la dinámica del mercado, las organizaciones toman decisiones basadas en suposiciones en lugar de datos. El marco de las Cinco Fuerzas de Michael Porter proporciona un método estructurado para evaluar la rentabilidad e intensidad del sector. Esta guía explora cómo funciona este modelo en tres sectores distintos: tecnología, comercio minorista y salud.

Cada sector opera bajo presiones regulatorias, económicas y conductuales únicas. Lo que impulsa la competencia en software difiere enormemente de lo que lo hace en farmacéuticos o tiendas físicas. Al analizar estas fuerzas, los responsables de la toma de decisiones pueden identificar vulnerabilidades y oportunidades. Las siguientes secciones desglosan la mecánica del análisis y demuestran su aplicación práctica.

🧠 Comprendiendo el marco definido

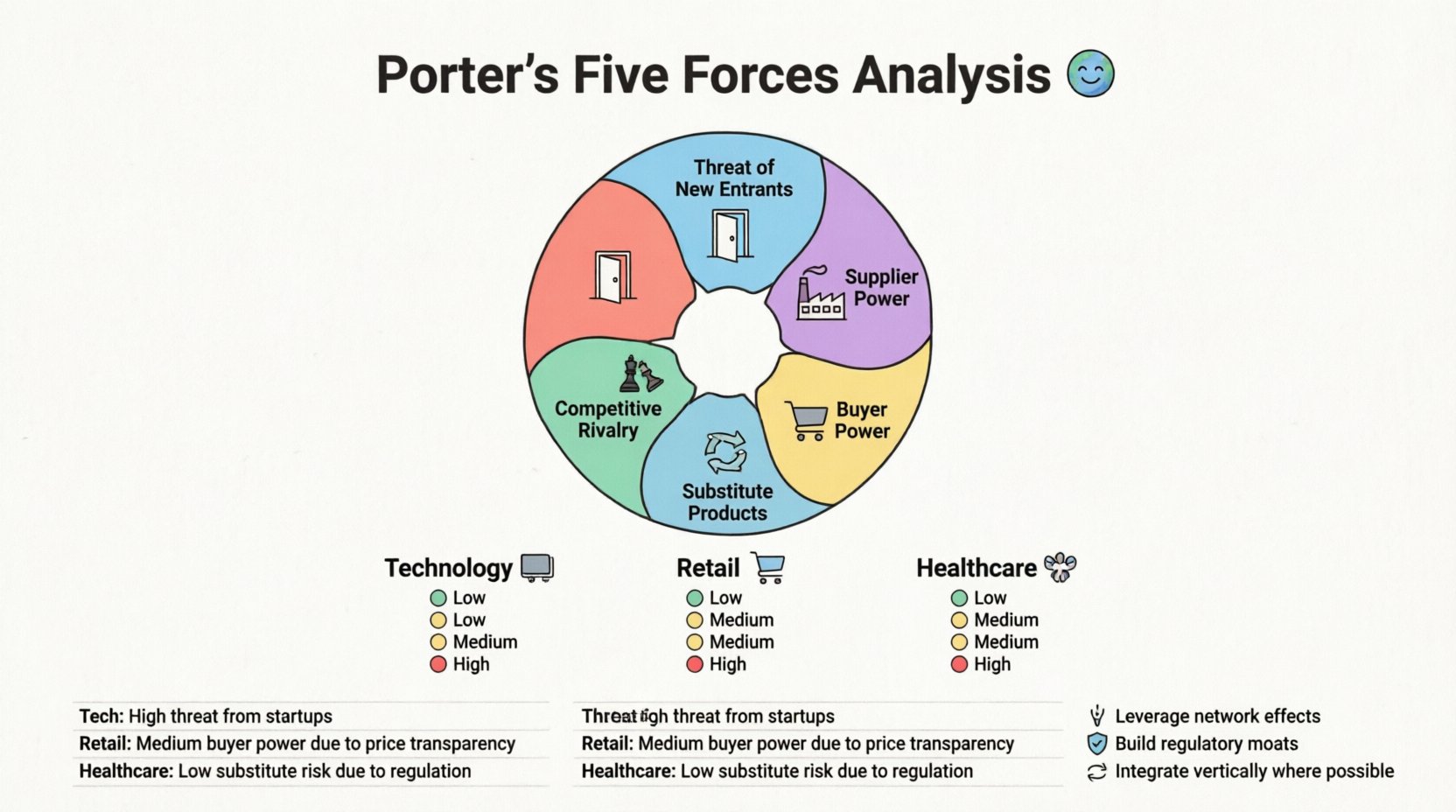

El modelo evalúa cinco fuerzas específicas que moldean la competencia. Estas fuerzas determinan el potencial de rentabilidad a largo plazo de un sector. Cuando estas fuerzas son intensas, la rentabilidad tiende a ser baja. Cuando son débiles, la rentabilidad generalmente es mayor. Los cinco componentes incluyen:

- Amenaza de nuevos competidores: La facilidad con la que los competidores pueden ingresar al mercado.

- Poder de negociación de los proveedores: La capacidad de los proveedores para aumentar los precios.

- Poder de negociación de los compradores: La capacidad de los clientes para reducir los precios.

- Amenaza de productos sustitutos: La disponibilidad de soluciones alternativas al producto principal.

- Rivalidad entre competidores: La intensidad de la competencia entre las empresas existentes.

Comprender la intensidad básica de cada fuerza es el primer paso. En un mercado saludable, estas fuerzas están equilibradas. En un mercado turbulento, una o más fuerzas pueden dominar el panorama estratégico. Las organizaciones deben evaluar cada fuerza individualmente antes de sintetizar los hallazgos en una estrategia más amplia.

💻 Análisis del sector de tecnología

El sector de la tecnología se caracteriza por una innovación rápida y altos requisitos de capital para la investigación y el desarrollo. La dinámica del mercado cambia con frecuencia debido a actualizaciones de software y avances en hardware. Aplicar las Cinco Fuerzas aquí requiere centrarse en la propiedad intelectual y los efectos de red.

1. Amenaza de nuevos competidores

En el sector tecnológico, las barreras de entrada varían significativamente según el subsector.

- Software como servicio (SaaS): Las barreras son relativamente bajas. La infraestructura en la nube reduce el costo de implementación. Sin embargo, los costos de adquisición de clientes son altos, y los costos de cambio para clientes empresariales pueden ser significativos.

- Fabricación de hardware: Las barreras son altas. La complejidad de la cadena de suministro, las litigaciones por patentes y los gastos de capital crean obstáculos sustanciales para los nuevos jugadores.

- Ecosistemas de plataformas: Los efectos de red crean un foso. Una nueva plataforma social tiene poca utilidad si nadie más la utiliza. Esto desalienta la entrada a pesar de las barreras técnicas bajas.

2. Poder de negociación de los proveedores

Los proveedores en tecnología incluyen con frecuencia fabricantes especializados de chips, proveedores de nube o grupos de talento.

- Hardware especializado: Si una empresa depende de una única fuente para un componente crítico, el poder del proveedor es alto.

- Infraestructura en la nube: Unos pocos proveedores principales dominan el mercado. Los costos de migración pueden obligar a las empresas a quedarse en ecosistemas específicos, lo que da ventaja al proveedor.

- Talento: Los ingenieros calificados son un recurso escaso. Esto otorga a la mano de obra calificada un alto poder de negociación en cuanto a compensación.

3. Poder de negociación de los compradores

Los compradores en tecnología van desde consumidores individuales hasta grandes organizaciones empresariales.

- Clientes empresariales:Las grandes organizaciones tienen un poder de negociación significativo. Exigen personalización, cumplimiento de seguridad y descuentos por volumen.

- Consumidores individuales:Los costos de cambio suelen ser bajos. Un usuario puede pasar de una aplicación de mensajería a otra con poca dificultad. Esto aumenta el poder del comprador.

4. Amenaza de productos sustitutos

La sustitución es una amenaza constante en la tecnología debido a la velocidad de la innovación.

- Transformación digital:Las máquinas de fax tradicionales fueron reemplazadas por correo electrónico y VoIP. Las empresas que no logran adaptarse enfrentan la obsolescencia.

- Flujos de trabajo alternativos: Si una nueva herramienta resuelve un problema de manera más eficiente, la adopción cambia rápidamente. La definición de ‘producto’ a menudo se amplía para incluir servicios.

5. Rivalidad entre competidores

La competencia es feroz y a menudo impulsada por guerras de precios o paridad de funciones.

- Guerras de precios: En segmentos commoditizados, el precio se convierte en el principal factor diferenciador.

- Carrera de innovación: Las empresas compiten por lanzar funciones primero. Ser el primero en el mercado no garantiza longevidad si los competidores se adelantan rápidamente.

🛒 Análisis del sector minorista

La industria minorista abarca tanto ubicaciones físicas como tiendas digitales. Los márgenes suelen ser estrechos, lo que hace que la eficiencia sea crítica. El auge del comercio electrónico ha cambiado significativamente las dinámicas de poder durante la última década.

1. Amenaza de nuevos competidores

El comercio minorista digital ha reducido las barreras de entrada, mientras que el comercio minorista físico sigue siendo desafiante.

- Comercio electrónico: Configurar una tienda es más fácil que nunca. La logística de terceros permite a las marcas pequeñas alcanzar audiencias globales.

- Ubicaciones físicas: El alquiler, el personal y las regulaciones locales siguen siendo barreras significativas. Las ubicaciones establecidas tienen una ventaja histórica.

- Reconocimiento de marca:Los nuevos participantes deben gastar considerablemente en marketing para ganar confianza frente a minoristas establecidos.

2. Poder de negociación de los proveedores

Los minoristas dependen de una amplia red de fabricantes y distribuidores.

- Productos estandarizados:Para artículos genéricos, el poder del proveedor es bajo. Muchas fábricas pueden producir el mismo producto.

- Marcas exclusivas:Si un minorista vende una marca popular de forma exclusiva, ese proveedor gana ventaja en cuanto a precios y condiciones.

- Marca privada:Los minoristas que desarrollan sus propias marcas reducen su dependencia de proveedores externos, desplazando el poder de nuevo hacia el minorista.

3. Poder de negociación de los compradores

Los compradores en el comercio minorista tienen un poder inmenso, especialmente en línea.

- Comparación de precios:Los consumidores pueden comparar precios en decenas de sitios en cuestión de segundos. Esta transparencia obliga a precios competitivos.

- Costos de cambio:Bajos. Un cliente puede abandonar un programa de lealtad o dejar de visitar una tienda sin penalización.

- Conveniencia:Los compradores valoran la velocidad y la facilidad de entrega. Los minoristas deben invertir en logística para satisfacer esta demanda.

4. Amenaza de productos sustitutos

La sustitución en el comercio minorista proviene a menudo de cambios en los hábitos de consumo.

- En línea frente a fuera de línea:Las tiendas físicas enfrentan sustitución por mercados en línea.

- Directo al consumidor:Los fabricantes están evitando a los minoristas para vender directamente a los clientes. Esto elimina al intermediario.

5. Rivalidad entre competidores

La competencia es intensa, impulsada por la ubicación y el precio.

- Saturación de ubicaciones:En centros urbanos, múltiples minoristas pueden operar en el mismo bloque.

- Ciclos promocionales:Los eventos promocionales frecuentes entrenan a los consumidores a esperar descuentos, erosionando márgenes.

🏥 Análisis del Sector de la Salud

La salud está altamente regulada y impulsada por la necesidad en lugar del gasto discrecional. Esto genera un conjunto único de fuerzas competitivas en comparación con los bienes de consumo.

1. Amenaza de nuevos competidores

Las barreras de entrada son excepcionalmente altas debido a la regulación y al capital.

- Licencias:Los dispositivos médicos y los medicamentos requieren pruebas rigurosas y procesos de aprobación.

- Reembolso:Navegar por los códigos de facturación de seguros es complejo. Los nuevos competidores enfrentan curvas de aprendizaje pronunciadas.

- Confianza:Los pacientes y los proveedores prefieren instituciones establecidas con historiales comprobados.

2. Poder de negociación de los proveedores

Los proveedores incluyen compañías farmacéuticas, fabricantes de equipos y proveedores de seguros.

- Protección por patentes:Los proveedores farmacéuticos tienen un poder significativo debido a los derechos exclusivos sobre medicamentos específicos.

- Equipos médicos:Las máquinas especializadas provienen a menudo de un único proveedor. Los contratos de mantenimiento pueden atrapar a los proveedores.

- Pagadores de seguros:Las grandes compañías de seguros dictan las tasas de reembolso, actuando como guardianes poderosos.

3. Poder de negociación de los compradores

Los compradores en el sector de la salud son complejos. A menudo son pacientes, pero los pagadores son empleadores o el gobierno.

- Pacientes:En emergencias, la sensibilidad al precio es baja. Los pacientes requieren atención independientemente del costo.

- Gobierno:En muchos sistemas, el gobierno es el pagador principal. Esto centraliza el poder de negociación y determina las estructuras de precios.

- Empleadores:Los grandes empleadores negocian tarifas grupales para la cobertura de salud de sus empleados, reduciendo el poder de fijación de precios del proveedor.

4. Amenaza de productos sustitutos

La sustitución está limitada por la necesidad médica.

- Alternativas de tratamiento:Aunque existen diferentes terapias, pocas son sustitutos perfectos para procedimientos que salvan vidas.

- Telemedicina: Esto ha surgido como un sustituto de las revisiones rutinarias, cambiando significativamente el modelo de entrega.

5. Rivalidad entre competidores

La competencia se centra en resultados, reputación y acceso a redes.

- Redes hospitalarias: Las fusiones crean grandes redes que negocian mejor con las aseguradoras.

- Métricas de calidad: Los hospitales compiten según los resultados de los pacientes y los registros de seguridad.

📊 Visión comparativa de las fuerzas industriales

La tabla a continuación resume la intensidad de cada fuerza en los tres sectores. Una intensidad alta indica un desafío para la rentabilidad. Una intensidad baja sugiere un entorno más estable.

| Fuerza | Tecnología | Comercio minorista | Salud |

|---|---|---|---|

| Amenaza de nuevos competidores | Mixta (baja para hardware, alta para SaaS) | Media (baja para comercio electrónico, alta para físico) | Baja (altas barreras regulatorias) |

| Poder de negociación de los proveedores | Media a alta (talento y chips) | Baja a media (bienes estandarizados) | Alta (farmacéutica y seguros) |

| Poder de negociación de los compradores | Alta (bajos costos de cambio) | Muy alta (transparencia de precios) | Baja a media (los pagadores impulsan los costos) |

| Amenaza de sustitutos | Alta (innovación rápida) | Alta (en línea frente a fuera de línea) | Baja (necesidad médica) |

| Rivalidad entre competidores | Alto (Carrera de innovación) | Muy alto (Guerras de precios) | Medio (Diferenciación por calidad) |

📝 Pasos estratégicos de implementación

Realizar este análisis no es un evento puntual. Requiere un enfoque sistemático para recopilar datos precisos y obtener insights accionables.

- Recopilación de datos: Recopile datos internos de ventas, comentarios de clientes y informes de mercado. Identifique tendencias en precios y volúmenes.

- Entrevistas con partes interesadas: Hable con los equipos de ventas, oficiales de compras y gerentes de productos. El personal de primera línea suele percibir las presiones competitivas primero.

- Perfiles de competidores: Documente las fortalezas y debilidades de los principales rivales. Analice sus estrategias de precios y canales de distribución.

- Puntuación de las fuerzas: Puntúe cada fuerza de 1 a 5 según su intensidad. 1 representa una presión débil, 5 representa una presión extrema.

- Planificación de escenarios: Modele cómo los cambios en una fuerza podrían afectar a otras. Por ejemplo, ¿cómo afectaría una nueva regulación de proveedores a los costos?

Este proceso garantiza que las estrategias se basen en una fundación sólida. Transforma la conversación de conjeturas a planificación basada en evidencia. Los equipos deberían revisar los hallazgos anualmente para tener en cuenta los cambios del mercado.

⚠️ Limitaciones y consideraciones

Aunque es poderoso, el marco tiene limitaciones que deben reconocerse.

- Instantánea estática: El modelo representa un momento específico. Las industrias de rápido crecimiento pueden hacer que los hallazgos se vuelvan obsoletos rápidamente.

- Enfoque en la industria: Enfatiza factores externos, pero podría subestimar las capacidades internas. Un equipo fuerte puede superar la presión externa.

- Disrupción digital: Los límites tradicionales de las industrias se están difuminando. Las empresas tecnológicas están entrando en la salud. Los minoristas están avanzando hacia servicios. Deben considerarse fuerzas transversales a la industria.

- Complementarios: El modelo original no tuvo en cuenta a las empresas que aumentan el valor de un producto. En los ecosistemas modernos, los socios a menudo impulsan el crecimiento más que los competidores.

Reconocer estas limitaciones permite a los analistas complementar el modelo con otras herramientas estratégicas. Combinar este análisis con SWOT o PESTLE proporciona una visión más integral. El objetivo no es predecir el futuro con certeza, sino prepararse para múltiples posibilidades.

🔍 Reflexiones finales sobre la dinámica de mercado

Aplicar el modelo de las Cinco Fuerzas requiere disciplina y objetividad. Es fácil asumir que un mercado es estable cuando en realidad es volátil. Es igual de fácil sobreestimar la amenaza de un nuevo entrante mientras se ignora el poder de una base de clientes leales.

El éxito viene de reconocer los puntos de presión específicos en tu sector. En tecnología, la velocidad de innovación es el indicador clave. En comercio minorista, la logística y la transparencia de precios definen el juego. En salud, la regulación y la retribución determinan el panorama.

Al monitorear continuamente estas fuerzas, las organizaciones pueden ajustar su posicionamiento antes de que cambien las condiciones del mercado. Esta postura proactiva es la diferencia entre reaccionar a la interrupción y moldear el futuro de la industria.