La planification stratégique exige une compréhension claire du paysage concurrentiel. Sans visibilité sur les dynamiques du marché, les organisations prennent des décisions fondées sur des hypothèses plutôt que sur des données. Le cadre des cinq forces de Michael Porter fournit une méthode structurée pour évaluer la rentabilité et l’intensité d’un secteur. Ce guide explore comment ce modèle fonctionne dans trois secteurs distincts : la technologie, le commerce de détail et la santé.

Chaque secteur fonctionne sous des pressions réglementaires, économiques et comportementales uniques. Ce qui pousse la concurrence dans le logiciel diffère largement de ce qui le fait dans les produits pharmaceutiques ou les magasins physiques. En analysant ces forces, les décideurs peuvent identifier les vulnérabilités et les opportunités. Les sections suivantes détaillent le fonctionnement de cette analyse et en montrent l’application concrète.

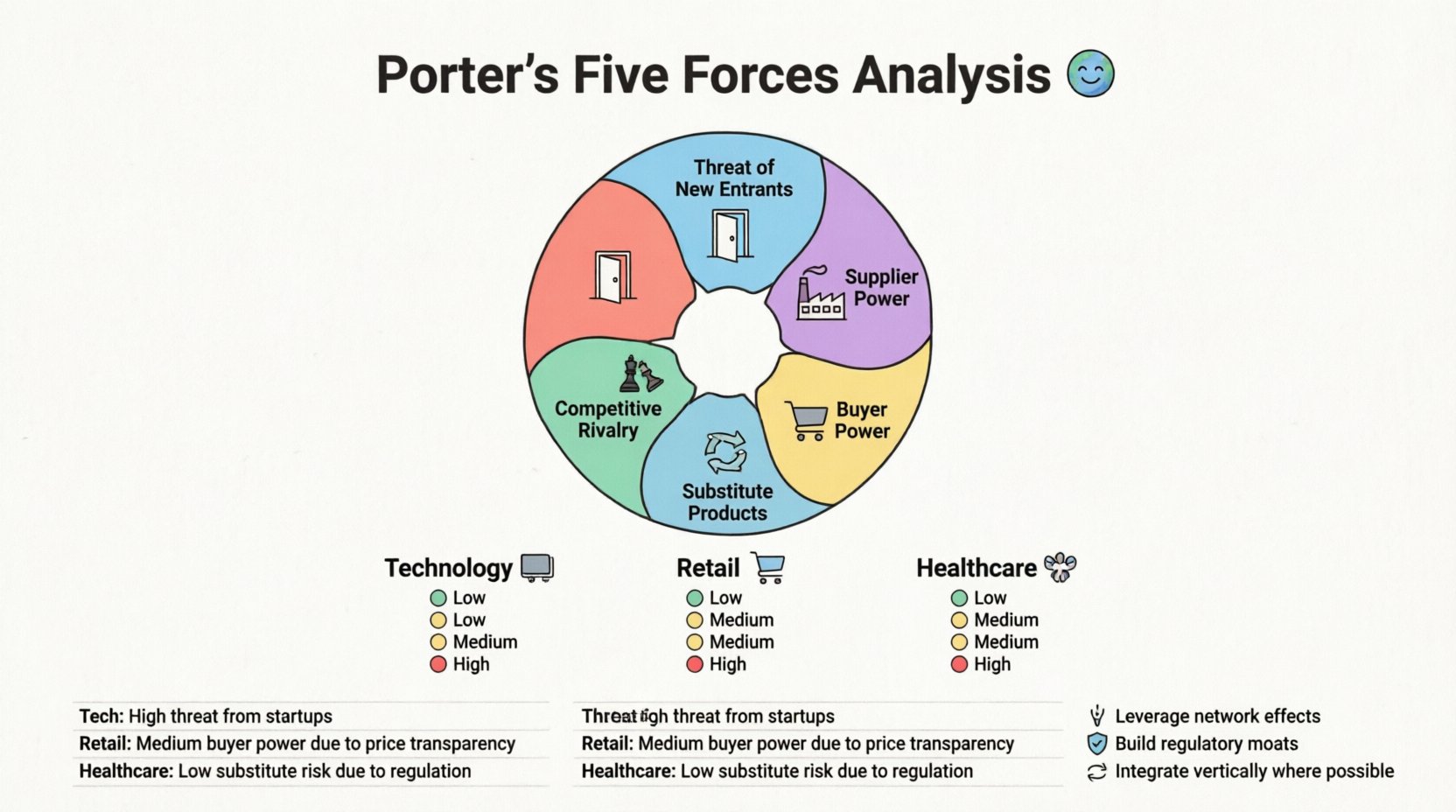

🧠 Comprendre le cadre défini

Le modèle évalue cinq forces spécifiques qui façonnent la concurrence. Ces forces déterminent le potentiel de rentabilité à long terme d’un secteur. Lorsque ces forces sont intenses, la rentabilité tend à être faible. Lorsqu’elles sont faibles, la rentabilité est généralement plus élevée. Les cinq composantes sont les suivantes :

- Menace des nouveaux entrants : La facilité avec laquelle les concurrents peuvent entrer sur le marché.

- Pouvoir de négociation des fournisseurs : La capacité des fournisseurs à faire augmenter les prix.

- Pouvoir de négociation des acheteurs : La capacité des clients à faire baisser les prix.

- Menace des produits de substitution : La disponibilité de solutions alternatives par rapport à l’offre principale.

- Concurrence entre concurrents : L’intensité de la concurrence entre les entreprises existantes.

Comprendre l’intensité de base de chaque force est la première étape. Dans un marché sain, ces forces sont équilibrées. Dans un marché instable, une ou plusieurs forces peuvent dominer le paysage stratégique. Les organisations doivent évaluer chaque force individuellement avant de synthétiser les résultats en une stratégie plus large.

💻 Analyse du secteur technologique

L’industrie technologique se caractérise par une innovation rapide et des besoins élevés en capital pour la recherche et le développement. Les dynamiques du marché évoluent fréquemment en raison des mises à jour logicielles et des avancées matérielles. Appliquer les cinq forces ici exige une attention portée sur la propriété intellectuelle et les effets de réseau.

1. Menace des nouveaux entrants

Dans le secteur technologique, les barrières à l’entrée varient considérablement selon le sous-secteur.

- Logiciels en tant que service (SaaS) : Les barrières sont relativement faibles. L’infrastructure cloud réduit les coûts de déploiement. Toutefois, les coûts d’acquisition de clients sont élevés, et les coûts de changement pour les clients entreprises peuvent être importants.

- Fabrication de matériel : Les barrières sont élevées. La complexité de la chaîne d’approvisionnement, les litiges relatifs aux brevets et les dépenses en capital créent des obstacles importants pour les nouveaux acteurs.

- Écosystèmes de plateformes : Les effets de réseau créent un fossé protecteur. Une nouvelle plateforme sociale a peu de valeur si personne d’autre n’y est. Cela décourage l’entrée malgré des barrières techniques faibles.

2. Pouvoir de négociation des fournisseurs

Les fournisseurs dans le secteur technologique incluent souvent des fabricants de puces spécialisées, des fournisseurs de cloud ou des pools de talents.

- Matériel spécialisé : Si une entreprise dépend d’une seule source pour un composant critique, le pouvoir du fournisseur est élevé.

- Infrastructure en nuage : Quelques grands fournisseurs dominent le marché. Les coûts de migration peuvent verrouiller les entreprises dans des écosystèmes spécifiques, donnant ainsi un avantage au fournisseur.

- Compétences : Les ingénieurs qualifiés sont une ressource rare. Cela confère aux travailleurs qualifiés une forte puissance de négociation en matière de rémunération.

3. Pouvoir de négociation des acheteurs

Les acheteurs dans le secteur technologique vont des consommateurs individuels aux grandes organisations d’entreprise.

- Clients entreprises : Les grandes organisations disposent d’un pouvoir de négociation important. Elles exigent des personnalisations, la conformité en matière de sécurité et des remises en volume.

- Consommateurs individuels : Les coûts de changement sont souvent faibles. Un utilisateur peut passer d’une application de messagerie à une autre avec peu de difficulté. Cela augmente la puissance de l’acheteur.

4. Menace des produits de substitution

La substitution est une menace constante dans le secteur technologique en raison de la rapidité de l’innovation.

- Transformation numérique : Les machines à fax traditionnelles ont été remplacées par le courrier électronique et le VoIP. Les entreprises qui ne s’adaptent pas risquent l’obsolescence.

- Flux de travail alternatifs : Si un nouvel outil résout un problème de manière plus efficace, son adoption s’effectue rapidement. La définition de « produit » s’étend souvent pour inclure des services.

5. Concurrence entre concurrents

La concurrence est féroce et souvent motivée par des guerres des prix ou une équivalence fonctionnelle.

- Guerres des prix : Dans les segments commoditisés, le prix devient le principal facteur de différenciation.

- Course à l’innovation : Les entreprises s’efforcent de lancer leurs fonctionnalités en premier. Être le premier sur le marché ne garantit pas la longévité si les concurrents rattrapent rapidement.

🛒 Analyse du secteur du commerce de détail

L’industrie du commerce de détail englobe à la fois les lieux physiques et les boutiques numériques. Les marges sont souvent minces, ce qui rend l’efficacité cruciale. L’essor du commerce électronique a profondément modifié les dynamiques de pouvoir au cours de la dernière décennie.

1. Menace des nouveaux entrants

Le commerce de détail numérique a abaissé les barrières à l’entrée, tandis que le commerce de détail physique reste difficile.

- Commerce électronique : Mettre en place une boutique est plus facile que jamais. La logistique de tiers permet aux petites marques d’atteindre des publics mondiaux.

- Lieux physiques : Le loyer, le recrutement et les réglementations locales restent des barrières importantes. Les emplacements établis bénéficient d’un avantage historique.

- Reconnaissance de marque :Les nouveaux entrants doivent dépenser lourdement en marketing pour gagner la confiance face aux détaillants établis.

2. Pouvoir de négociation des fournisseurs

Les détaillants dépendent d’un vaste réseau de fabricants et de distributeurs.

- Produits standardisés :Pour les articles génériques, le pouvoir des fournisseurs est faible. De nombreuses usines peuvent produire le même produit.

- Marques exclusives :Si un détaillant propose exclusivement une marque populaire, ce fournisseur obtient une position de force concernant les prix et les conditions.

- Marque de distributeur :Les détaillants qui développent leurs propres marques réduisent leur dépendance vis-à-vis des fournisseurs externes, ce qui redonne du pouvoir au détaillant.

3. Pouvoir de négociation des acheteurs

Les acheteurs dans le détail ont un pouvoir considérable, en particulier en ligne.

- Comparaison des prix :Les consommateurs peuvent comparer les prix sur des dizaines de sites en quelques secondes. Cette transparence force les prix concurrentiels.

- Coûts de changement :Faibles. Un client peut quitter un programme de fidélité ou cesser de fréquenter un magasin sans pénalité.

- Confort :Les acheteurs valorisent la rapidité et la facilité de livraison. Les détaillants doivent investir dans la logistique pour satisfaire cette demande.

4. Menace des produits de substitution

La substitution dans le détail provient souvent de changements dans les habitudes des consommateurs.

- En ligne vs. hors ligne :Les magasins physiques font face à une substitution provenant des marchés en ligne.

- Directement au consommateur :Les fabricants contournent les détaillants pour vendre directement aux clients. Cela élimine le intermédiaire.

5. Concurrence entre concurrents

La concurrence est intense, poussée par l’emplacement et le prix.

- Surabondance d’emplacement :Dans les centres urbains, plusieurs détaillants peuvent opérer sur le même pâté de maisons.

- Cycles promotionnels :Les événements promotionnels fréquents entraînent les consommateurs à attendre des réductions, ce qui réduit les marges.

🏥 Analyse du secteur des soins de santé

Les soins de santé sont fortement régulés et motivés par la nécessité plutôt que par des dépenses discrétionnaires. Cela crée un ensemble unique de forces concurrentielles par rapport aux biens de consommation.

1. Menace des nouveaux entrants

Les barrières à l’entrée sont exceptionnellement élevées en raison de la régulation et du capital requis.

- Autorisations :Les dispositifs médicaux et les médicaments exigent des tests rigoureux et des procédures d’approbation.

- Remboursement :La navigation dans les codes de facturation d’assurance est complexe. Les nouveaux entrants font face à des courbes d’apprentissage abruptes.

- Confiance :Les patients et les prestataires préfèrent les institutions établies ayant une expérience avérée.

2. Pouvoir de négociation des fournisseurs

Les fournisseurs incluent les entreprises pharmaceutiques, les fabricants d’équipements et les assureurs.

- Protection par brevet :Les fournisseurs pharmaceutiques détiennent un pouvoir important en raison des droits exclusifs sur certains médicaments.

- Équipements médicaux :Les machines spécialisées proviennent souvent d’un seul fournisseur. Les contrats de maintenance peuvent verrouiller les prestataires.

- Payeurs d’assurance :Les grandes compagnies d’assurance fixent les taux de remboursement, agissant ainsi comme des gardiens puissants.

3. Pouvoir de négociation des acheteurs

Les acheteurs dans le secteur de la santé sont complexes. Ce sont souvent des patients, mais les payeurs sont des employeurs ou le gouvernement.

- Patients :En cas d’urgence, la sensibilité aux prix est faible. Les patients ont besoin de soins, peu importe le coût.

- Gouvernement :Dans de nombreux systèmes, le gouvernement est le principal payeur. Cela centralise le pouvoir de négociation et détermine les structures de tarification.

- Employeurs :Les grands employeurs négocient des tarifs groupés pour la couverture santé des employés, réduisant ainsi le pouvoir de fixation des prix des prestataires.

4. Menace des produits de substitution

La substitution est limitée par la nécessité médicale.

- Alternatives thérapeutiques : Bien qu’il existe différentes thérapies, peu d’entre elles sont des substituts parfaits pour les procédures salvatrices.

- Télémedecine : Cela est apparu comme un substitut aux contrôles réguliers, modifiant de manière significative le modèle de livraison.

5. Concurrence entre les concurrents

La concurrence se concentre sur les résultats, la réputation et l’accès au réseau.

- Réseaux hospitaliers : Les fusions créent de grands réseaux qui négocient mieux avec les assureurs.

- Indicateurs de qualité : Les hôpitaux se comparent en fonction des résultats des patients et des dossiers de sécurité.

📊 Aperçu comparatif des forces industrielles

Le tableau ci-dessous résume l’intensité de chaque force dans les trois secteurs. Une intensité élevée indique un défi pour la rentabilité. Une intensité faible suggère un environnement plus stable.

| Force | Technologie | Commerce de détail | Santé |

|---|---|---|---|

| Menace des nouveaux entrants | Mixte (faible pour le matériel, élevé pour le SaaS) | Moyen (faible pour le e-commerce, élevé pour le physique) | Faible (barrières réglementaires élevées) |

| Pouvoir de négociation des fournisseurs | Moyen à élevé (compétences et puces) | Faible à moyen (biens standardisés) | Élevé (pharmacie et assurance) |

| Pouvoir de négociation des acheteurs | Élevé (faux coûts de changement) | Très élevé (transparence des prix) | Faible à moyen (les payeurs pilotent les coûts) |

| Menace des substituts | Élevé (innovation rapide) | Élevé (en ligne vs hors ligne) | Faible (nécessité médicale) |

| Rivalité parmi les concurrents | Élevé (course à l’innovation) | Très élevé (guerres des prix) | Moyen (différenciation par la qualité) |

📝 Étapes de mise en œuvre stratégique

Effectuer cette analyse n’est pas une action ponctuelle. Elle nécessite une approche systématique pour recueillir des données précises et tirer des insights exploitables.

- Collecte de données : Recueillir les données internes sur les ventes, les retours des clients et les rapports du marché. Identifier les tendances concernant les prix et les volumes.

- Entretiens avec les parties prenantes : Parler avec les équipes commerciales, les responsables des achats et les gestionnaires de produits. Le personnel de première ligne perçoit souvent les pressions concurrentielles en premier.

- Profiling des concurrents : Documenter les forces et faiblesses des principaux concurrents. Analyser leurs stratégies de tarification et leurs canaux de distribution.

- Notation des forces : Noter chaque force de 1 à 5 selon son intensité. 1 représente une pression faible, 5 représente une pression extrême.

- Planification de scénarios : Modéliser comment un changement dans une force pourrait affecter les autres. Par exemple, comment une nouvelle réglementation sur les fournisseurs affecterait-elle les coûts ?

Ce processus garantit que les stratégies sont fondées sur une base solide. Il déplace la conversation du simple hasard vers une planification fondée sur des preuves. Les équipes doivent revoir les résultats chaque année pour tenir compte des évolutions du marché.

⚠️ Limites et considérations

Bien que puissant, le cadre présente des limites qu’il convient de reconnaître.

- Instantané statique : Le modèle représente un point précis dans le temps. Dans les secteurs à évolution rapide, les résultats peuvent devenir obsolètes très rapidement.

- Focus sur l’industrie : Il met l’accent sur les facteurs externes mais peut sous-estimer les capacités internes. Une équipe solide peut surmonter la pression externe.

- Disruption numérique : Les frontières traditionnelles des industries s’estompent. Les entreprises technologiques pénètrent le secteur de la santé. Les détaillants s’orientent vers les services. Les forces transversales doivent être prises en compte.

- Complémentaires : Le modèle original ne tenait pas compte des entreprises qui augmentent la valeur d’un produit. Dans les écosystèmes modernes, les partenaires stimulent souvent la croissance plus que les concurrents.

Reconnaître ces limites permet aux analystes de compléter le modèle avec d’autres outils stratégiques. Combiner cette analyse avec SWOT ou PESTLE offre une vision plus globale. L’objectif n’est pas de prédire l’avenir avec certitude, mais de se préparer à plusieurs scénarios possibles.

🔍 Réflexions finales sur la dynamique du marché

Appliquer le modèle des Cinq Forces exige de la discipline et de l’objectivité. Il est facile de supposer qu’un marché est stable alors qu’il est en réalité volatil. Il est tout aussi facile de surestimer la menace d’un nouvel entrant tout en ignorant la puissance d’une base de clients fidèles.

Le succès vient de la reconnaissance des points de pression spécifiques dans votre secteur. Dans le domaine de la technologie, la vitesse de l’innovation est la mesure clé. Dans le commerce de détail, la logistique et la transparence des prix définissent le jeu. Dans les soins de santé, la réglementation et le remboursement dictent le paysage.

En surveillant continuellement ces forces, les organisations peuvent ajuster leur positionnement avant que les conditions du marché ne changent. Cette posture proactive fait la différence entre réagir à la disruption et façonner l’avenir de l’industrie.