Strategische Planung erfordert ein klares Verständnis der Wettbewerbslandschaft. Ohne Einblick in die Marktdynamik treffen Organisationen Entscheidungen auf der Grundlage von Annahmen statt auf Daten. Das Fünf-Kräfte-Modell von Michael Porter bietet eine strukturierte Methode zur Bewertung der Rentabilität und Intensität einer Branche. Dieser Leitfaden untersucht, wie dieses Modell in drei unterschiedlichen Sektoren funktioniert: Technologie, Einzelhandel und Gesundheitswesen.

Jede Branche operiert unter einzigartigen regulatorischen, wirtschaftlichen und verhaltensbezogenen Druckfaktoren. Was den Wettbewerb in der Softwarebranche antreibt, unterscheidet sich stark von dem, was den Wettbewerb in der Pharmazeutik oder im stationären Einzelhandel antreibt. Durch die Analyse dieser Kräfte können Entscheidungsträger Schwachstellen und Chancen identifizieren. Die folgenden Abschnitte erläutern die Funktionsweise der Analyse und demonstrieren ihre praktische Anwendung.

🧠 Verständnis des Rahmens definiert

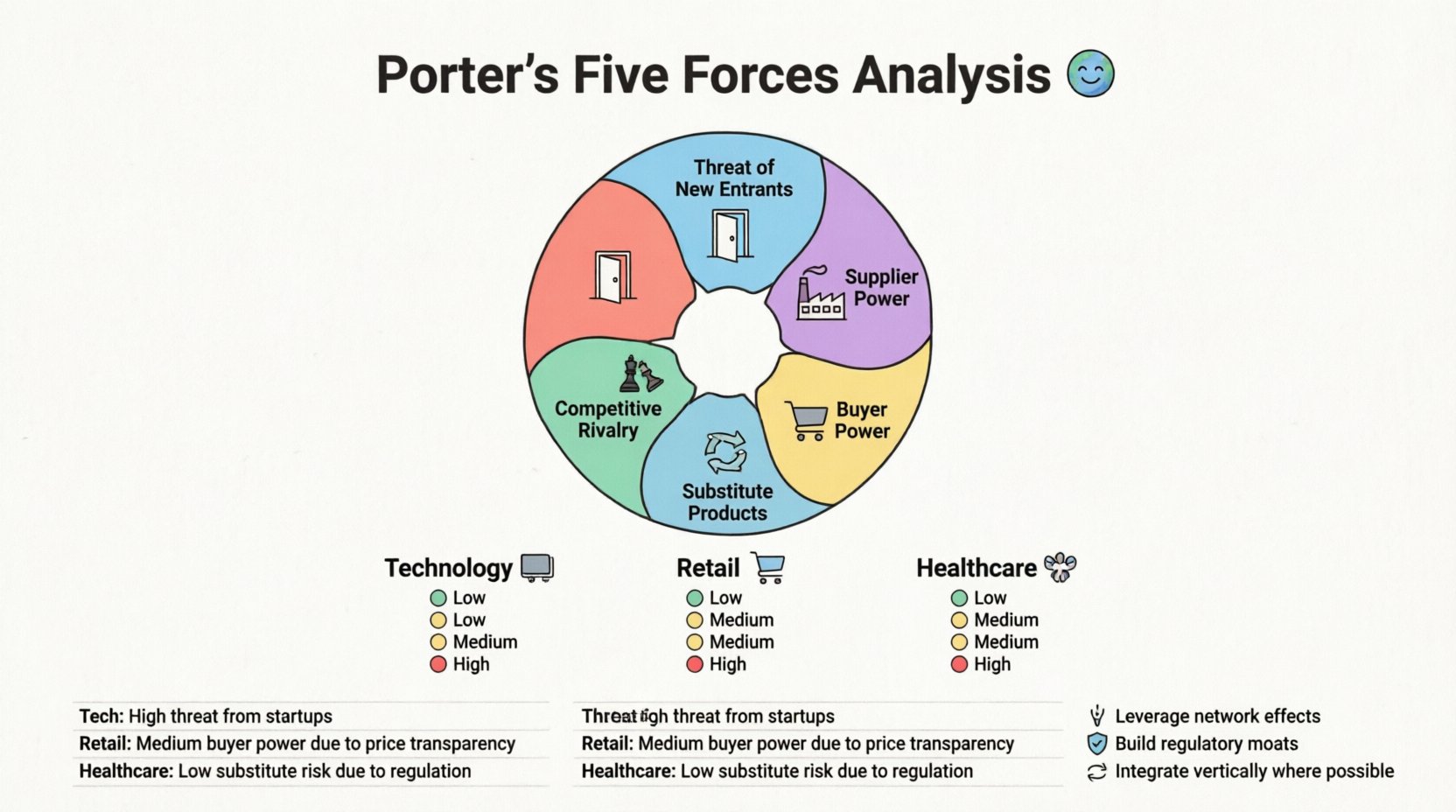

Das Modell bewertet fünf spezifische Kräfte, die den Wettbewerb prägen. Diese Kräfte bestimmen das langfristige Gewinnpotenzial einer Branche. Wenn diese Kräfte stark ausgeprägt sind, tendiert die Rentabilität zu niedrig sein. Wenn sie schwach sind, ist die Rentabilität im Allgemeinen höher. Die fünf Komponenten umfassen:

- Bedrohung durch neue Marktteilnehmer: Die Leichtigkeit, mit der Wettbewerber den Markt betreten können.

- Verhandlungsstärke der Lieferanten: Die Fähigkeit der Lieferanten, die Preise zu erhöhen.

- Verhandlungsstärke der Käufer: Die Fähigkeit der Kunden, die Preise zu senken.

- Bedrohung durch Ersatzprodukte: Die Verfügbarkeit alternativer Lösungen für das Kernangebot.

- Wettbewerb zwischen bestehenden Unternehmen: Die Intensität des Wettbewerbs zwischen bestehenden Unternehmen.

Das Verständnis der Ausgangsintensität jeder Kraft ist der erste Schritt. In einem gesunden Markt sind diese Kräfte ausgeglichen. In einem turbulenten Markt kann eine oder mehrere Kräfte die strategische Landschaft dominieren. Organisationen müssen jede Kraft einzeln bewerten, bevor sie die Erkenntnisse zu einer umfassenderen Strategie zusammenführen.

💻 Analyse der Technologiebranche

Die Technologiebranche zeichnet sich durch schnelle Innovation und hohe Kapitalanforderungen für Forschung und Entwicklung aus. Die Marktdynamik verändert sich häufig aufgrund von Software-Updates und Fortschritten in der Hardware. Die Anwendung der Fünf-Kräfte hier erfordert einen Fokus auf geistiges Eigentum und Netzwerkeffekte.

1. Bedrohung durch neue Marktteilnehmer

In der Technologiebranche variieren die Eintrittsbarrieren erheblich je nach Unterbranche.

- Software als Dienstleistung (SaaS): Die Barrieren sind relativ gering. Die Cloud-Infrastruktur senkt die Kosten für die Bereitstellung. Allerdings sind die Kosten für die Kundenakquise hoch, und die Umstiegskosten für Unternehmenskunden können erheblich sein.

- Hardware-Produktion: Die Barrieren sind hoch. Die Komplexität der Lieferkette, Patentstreitigkeiten und hohe Kapitalkosten schaffen erhebliche Hürden für neue Akteure.

- Plattform-Ökosysteme: Netzwerkeffekte schaffen eine Schutzgraben. Eine neue soziale Plattform hat wenig Wert, wenn niemand sonst darauf ist. Dies hemmt die Markteinführung trotz geringer technischer Barrieren.

2. Verhandlungsstärke der Lieferanten

Lieferanten in der Technologiebranche umfassen oft spezialisierte Halbleiterhersteller, Cloud-Anbieter oder Fachkräftepool.

- Spezialisierte Hardware: Wenn ein Unternehmen auf eine einzige Quelle für eine kritische Komponente angewiesen ist, ist die Verhandlungsstärke des Lieferanten hoch.

- Cloud-Infrastruktur: Einige wenige große Anbieter dominieren den Markt. Die Umzugskosten können Unternehmen in bestimmte Ökosysteme festlegen, was dem Anbieter Vorteile verschafft.

- Fachkräfte: Geübte Ingenieure sind eine seltene Ressource. Dies verleiht qualifizierter Arbeitskraft ein hohes Verhandlungsrecht hinsichtlich der Entlohnung.

3. Verhandlungsmacht der Käufer

Käufer in der Technologie reichen von einzelnen Verbrauchern bis hin zu großen Unternehmensorganisationen.

- Unternehmenskunden:Große Organisationen verfügen über erhebliche Verhandlungsstärke. Sie verlangen Anpassungen, Sicherheitskonformität und Mengenrabatte.

- Einzelverbraucher:Die Umstiegskosten sind oft gering. Ein Nutzer kann von einer Messaging-App zu einer anderen wechseln, ohne große Hürden zu überwinden. Dies erhöht die Verhandlungsmacht der Käufer.

4. Drohende Konkurrenz durch Ersatzprodukte

Die Substitution stellt aufgrund der Schnelligkeit der Innovation eine ständige Bedrohung in der Technologiebranche dar.

- Digitale Transformation:Traditionelle Faxgeräte wurden durch E-Mail und VoIP ersetzt. Unternehmen, die sich nicht anpassen, laufen Gefahr, obsolet zu werden.

- Alternative Arbeitsabläufe: Wenn ein neues Werkzeug ein Problem effizienter löst, erfolgt die Einführung schnell. Die Definition von „Produkt“ erweitert sich oft, um auch Dienstleistungen einzuschließen.

5. Wettbewerb unter Wettbewerbern

Der Wettbewerb ist heftig und wird oft durch Preiskämpfe oder Funktionsgleichheit getrieben.

- Preiskämpfe:In standardisierten Segmenten wird der Preis zum primären Unterscheidungsmerkmal.

- Innovationswettlauf:Unternehmen konkurrieren darum, Funktionen zuerst zu veröffentlichen. Der erste Marktzugang garantiert keine Langlebigkeit, wenn die Konkurrenz schnell nachzieht.

🛒 Analyse des Einzelhandelssektors

Die Einzelhandelsbranche umfasst sowohl physische Standorte als auch digitale Verkaufsstellen. Die Margen sind oft gering, was Effizienz entscheidend macht. Der Aufstieg des E-Commerce hat die Machtverhältnisse in den letzten zehn Jahren erheblich verändert.

1. Drohende Neueintritte

Der digitale Einzelhandel hat die Eintrittsbarrieren gesenkt, während der physische Einzelhandel weiterhin herausfordernd ist.

- E-Commerce:Das Einrichten eines Ladens ist einfacher geworden als je zuvor. Drittanbieter-Logistikunternehmen ermöglichen es kleinen Marken, weltweite Zielgruppen zu erreichen.

- Physische Standorte: Miete, Besetzung und lokale Vorschriften bleiben bedeutende Hindernisse. Etablierte Standorte genießen einen Vorteil durch ihre historische Präsenz.

- Markenbekanntheit:Neue Marktteilnehmer müssen stark in Marketing investieren, um Vertrauen gegenüber etablierten Einzelhändlern aufzubauen.

2. Verhandlungsstärke der Lieferanten

Einzelhändler verlassen sich auf ein umfangreiches Netzwerk aus Herstellern und Distributoren.

- Standardisierte Waren: Bei Standardprodukten ist die Verhandlungsmacht der Lieferanten gering. Viele Fabriken können dasselbe Produkt herstellen.

- Exklusive Marken: Wenn ein Einzelhändler eine beliebte Marke exklusiv führt, gewinnt dieser Lieferant Einfluss bei Preisgestaltung und Bedingungen.

- Eigenmarken: Einzelhändler, die eigene Marken entwickeln, verringern ihre Abhängigkeit von externen Lieferanten und verlagern die Macht zurück zu sich selbst.

3. Verhandlungsstärke der Käufer

Käufer im Einzelhandel verfügen über enorme Macht, insbesondere online.

- Preisvergleich: Verbraucher können Preise innerhalb von Sekunden auf Dutzenden von Websites vergleichen. Diese Transparenz zwingt zu wettbewerbsfähigen Preisen.

- Wechselkosten: Gering. Ein Kunde kann ein Treueprogramm verlassen oder einen Ladenbesuch einstellen, ohne Strafe zu befürchten.

- Bequemlichkeit: Käufer schätzen Geschwindigkeit und Einfachheit der Lieferung. Einzelhändler müssen in Logistik investieren, um diesen Anspruch zu erfüllen.

4. Gefahr durch Ersatzprodukte

Ersatzprodukte im Einzelhandel entstehen oft durch sich verändernde Konsumgewohnheiten.

- Online gegenüber Offline: Physische Geschäfte stehen vor der Gefahr, durch Online-Märkte ersetzt zu werden.

- Direkt-zum-Kunden: Hersteller umgehen Einzelhändler, um direkt an Kunden zu verkaufen. Dadurch entfällt der Mittelsmann.

5. Wettbewerb unter Wettbewerbern

Der Wettbewerb ist stark, getrieben durch Standort und Preis.

- Standortüberlastung: In Städten betreiben mehrere Einzelhändler möglicherweise Geschäfte an derselben Straßenecke.

- Werbezyklen: Häufige Verkaufsaktionen lehren Verbraucher, auf Rabatte zu warten, was die Margen schmälert.

🏥 Analyse des Gesundheitssektors

Die Gesundheitsversorgung ist stark reguliert und treibt durch Notwendigkeit statt freiwillige Ausgaben. Dies schafft ein einzigartiges Set an Wettbewerbskräften im Vergleich zu Konsumgütern.

1. Drohende Neueintritte

Die Eintrittsbarrieren sind aufgrund von Vorschriften und Kapital außerordentlich hoch.

- Lizenzierung:Medizinische Geräte und Arzneimittel erfordern strenge Prüfungen und Genehmigungsverfahren.

- Erstattung:Die Navigation durch Versicherungsabrechnungscodes ist komplex. Neue Marktteilnehmer stehen vor steilen Lernkurven.

- Vertrauen:Patienten und Anbieter bevorzugen etablierte Institutionen mit nachgewiesener Erfolgsbilanz.

2. Verhandlungsstärke der Lieferanten

Zu den Lieferanten gehören Pharmakonzerne, Gerätehersteller und Versicherungsanbieter.

- Patentenschutz:Pharmazeutische Lieferanten verfügen über erhebliche Macht aufgrund exklusiver Rechte auf bestimmte Arzneimittel.

- Medizinische Geräte:Spezialisierte Maschinen stammen oft von einem einzigen Anbieter. Wartungsverträge können Anbieter festbinden.

- Versicherungsträger:Große Versicherungsunternehmen bestimmen die Erstattungssätze und wirken als mächtige Schleusen.

3. Verhandlungsstärke der Käufer

Käufer im Gesundheitswesen sind komplex. Sie sind oft Patienten, doch die Zahlungsträger sind Arbeitgeber oder die Regierung.

- Patienten:Bei Notfällen ist die Preissensibilität gering. Patienten benötigen Versorgung unabhängig vom Preis.

- Regierung:In vielen Systemen ist die Regierung der primäre Zahlungsträger. Dies zentralisiert die Verhandlungsstärke und bestimmt die Preisgestaltung.

- Arbeitgeber:Große Arbeitgeber verhandeln Gruppenraten für die Krankenversicherung ihrer Mitarbeiter, was die Preisgestaltungskraft der Anbieter reduziert.

4. Drohende Ersatzprodukte

Die Substitution ist durch medizinische Notwendigkeit begrenzt.

- Behandlungsalternativen:Obwohl verschiedene Therapien existieren, sind nur wenige ideale Ersatzmöglichkeiten für lebensrettende Eingriffe.

- Telemedizin: Dies hat sich als Ersatz für regelmäßige Kontrolluntersuchungen etabliert und das Liefermodell erheblich verändert.

5. Wettbewerb unter Wettbewerbern

Der Wettbewerb konzentriert sich auf Ergebnisse, Ruf und Netzwerkzugang.

- Krankenhausnetzwerke: Fusionen schaffen große Netzwerke, die besser mit Versicherern verhandeln können.

- Qualitätskennzahlen: Krankenhäuser konkurrieren aufgrund der Patientenergebnisse und Sicherheitsprotokolle.

📊 Vergleichender Überblick über die Branchenkräfte

Die Tabelle unten fasst die Intensität jeder Kraft in den drei Sektoren zusammen. Hohe Intensität deutet auf eine Herausforderung für die Rentabilität hin. Geringe Intensität deutet auf eine stabilere Umgebung hin.

| Kraft | Technologie | Einzelhandel | Gesundheitswesen |

|---|---|---|---|

| Bedrohung durch neue Marktteilnehmer | Gemischt (niedrig für Hardware, hoch für SaaS) | Mittel (niedrig für E-Commerce, hoch für physische Geschäfte) | Niedrig (hohe regulatorische Hürden) |

| Verhandlungsmacht der Lieferanten | Mittel bis hoch (Talente und Chips) | Niedrig bis mittel (standardisierte Güter) | Hoch (Pharma und Versicherungen) |

| Verhandlungsmacht der Käufer | Hoch (niedrige Wechselkosten) | Sehr hoch (Preistransparenz) | Niedrig bis mittel (Zahlungsträger treiben die Kosten voran) |

| Bedrohung durch Ersatzprodukte | Hoch (rasante Innovation) | Hoch (Online gegenüber Offline) | Niedrig (medizinische Notwendigkeit) |

| Rivalität unter Wettbewerbern | Hoch (Innovationswettlauf) | Sehr hoch (Preiskämpfe) | Mittel (Unterscheidung durch Qualität) |

📝 Strategische Umsetzungsschritte

Die Durchführung dieser Analyse ist kein einmaliger Vorgang. Sie erfordert einen systematischen Ansatz, um genaue Daten zu sammeln und handlungsleitende Erkenntnisse zu gewinnen.

- Datenbeschaffung: Sammeln Sie interne Verkaufsdaten, Kundenfeedback und Marktberichte. Identifizieren Sie Trends in Preisen und Volumen.

- Interviews mit Stakeholdern: Sprechen Sie mit Verkaufsteams, Einkaufsleitern und Produktmanagern. Mitarbeiter vor Ort sehen Wettbewerbsdruck oft zuerst.

- Wettbewerberprofilierung: Dokumentieren Sie Stärken und Schwächen der wichtigsten Konkurrenten. Analysieren Sie ihre Preistrategien und Vertriebskanäle.

- Kräftebewertung: Bewerten Sie jede Kraft von 1 bis 5 je nach Intensität. 1 steht für schwachen Druck, 5 für extremen Druck.

- Szenario-Planung: Modellieren Sie, wie sich Änderungen einer Kraft auf andere auswirken könnten. Zum Beispiel, wie würde eine neue Lieferantenregulierung die Kosten beeinflussen?

Dieser Prozess stellt sicher, dass Strategien auf einer soliden Grundlage aufbauen. Er verschiebt das Gespräch von Vermutungen hin zu evidenzbasiertem Planen. Teams sollten die Ergebnisse jährlich überprüfen, um Marktveränderungen zu berücksichtigen.

⚠️ Grenzen und Überlegungen

Obwohl das Framework leistungsstark ist, hat es Grenzen, die anerkannt werden müssen.

- Statisches Foto: Das Modell stellt einen bestimmten Zeitpunkt dar. Schnell sich entwickelnde Branchen können die Erkenntnisse schnell veralten lassen.

- Fokus auf die Branche: Es betont externe Faktoren, kann aber interne Fähigkeiten unterschätzen. Ein starkes Team kann externen Druck überwinden.

- Digitale Störung: Traditionelle Branchengrenzen verschwimmen. Tech-Unternehmen dringen in die Gesundheitsbranche ein. Einzelhändler expandieren in Dienstleistungen. Querindustrielle Kräfte müssen berücksichtigt werden.

- Komplementäre Unternehmen: Das ursprüngliche Modell berücksichtigte Unternehmen nicht, die den Wert eines Produkts steigern. In modernen Ökosystemen treiben Partner das Wachstum oft stärker als Wettbewerber.

Die Erkennung dieser Grenzen ermöglicht es Analysten, das Modell mit anderen strategischen Werkzeugen zu ergänzen. Die Kombination dieser Analyse mit SWOT oder PESTLE liefert einen umfassenderen Blick. Das Ziel ist nicht, die Zukunft mit Sicherheit vorherzusagen, sondern sich auf mehrere Möglichkeiten vorzubereiten.

🔍 Abschließende Gedanken zu Marktdynamiken

Die Anwendung des Five-Forces-Modells erfordert Disziplin und Objektivität. Es ist leicht, anzunehmen, dass ein Markt stabil ist, wenn er tatsächlich volatil ist. Genauso leicht ist es, die Bedrohung durch einen neuen Markteintritt zu überschätzen, während man die Stärke einer treuen Kundenbasis ignoriert.

Erfolg kommt aus der Erkennung der spezifischen Druckpunkte in Ihrem Bereich. In der Technologie ist die Innovationsgeschwindigkeit die entscheidende Kennzahl. Im Einzelhandel definieren Logistik und Preistransparenz das Spiel. In der Gesundheitsbranche bestimmen Vorschriften und Vergütung das Landschaftsbild.

Durch die kontinuierliche Überwachung dieser Kräfte können Organisationen ihre Positionierung anpassen, bevor sich die Marktlage ändert. Diese proaktive Haltung macht den Unterschied zwischen Reagieren auf Störungen und Gestalten der Zukunft der Branche aus.