Planowanie strategiczne wymaga jasnego zrozumienia konkurencyjnego środowiska. Bez widoczności dynamiki rynku organizacje podejmują decyzje oparte na założeniach, a nie na danych. Ramy pięciu sił Porter’a zapewniają strukturalny sposób oceny rentowności i intensywności branży. Niniejszy przewodnik bada, jak ten model działa w trzech różnych sektorach: technologia, handel detaliczny i opieka zdrowotna.

Każda gałąź przemysłowa działa pod wpływem unikalnych presji regulacyjnych, ekonomicznych i behawioralnych. To, co napędza konkurencję w oprogramowaniu, znacznie różni się od tego, co napędza ją w farmacji lub sklepach tradycyjnych. Analizując te siły, podejmujący decyzje mogą wykryć wątłe miejsca i możliwości. Poniższe sekcje rozkładają mechanizmy analizy i pokazują jej praktyczne zastosowanie.

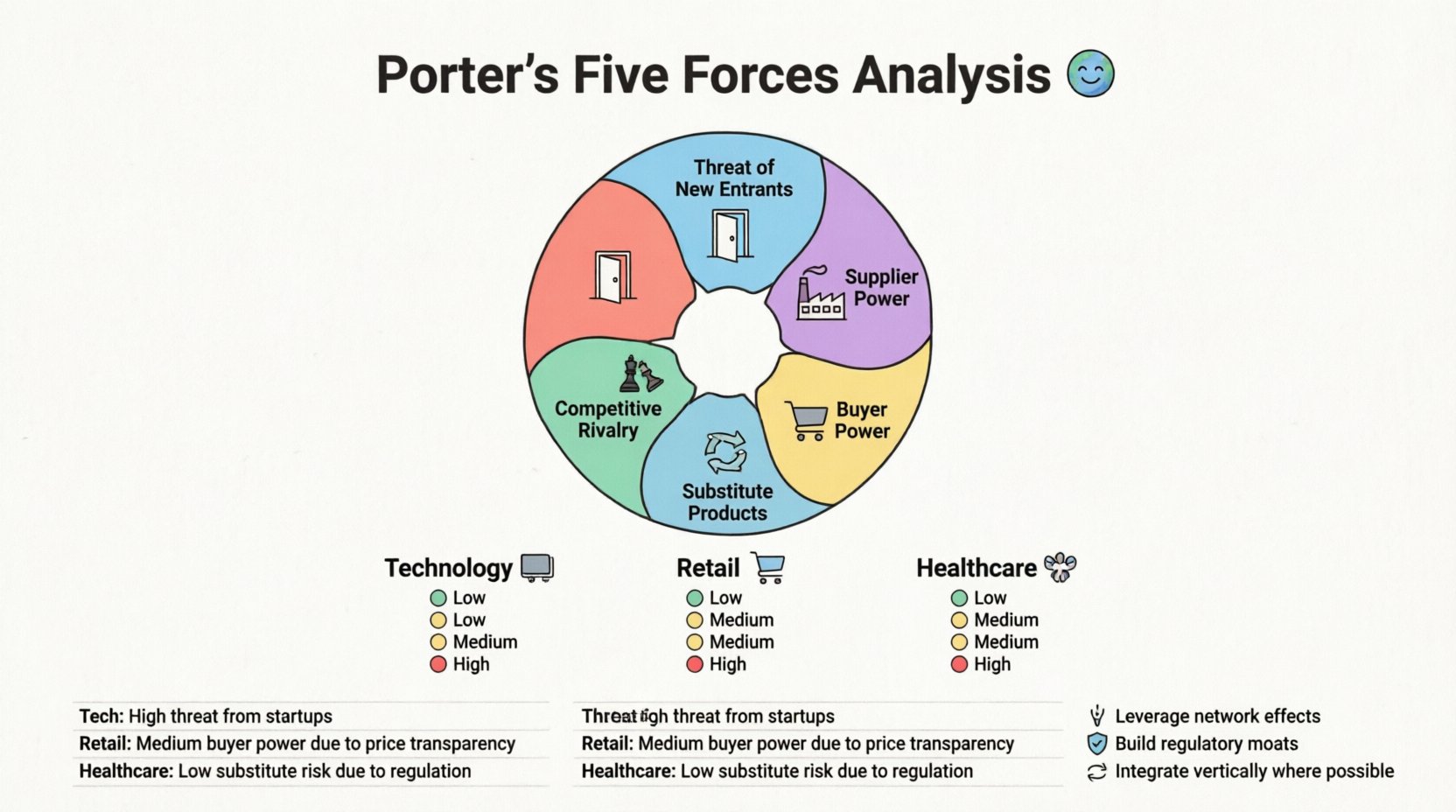

🧠 Zrozumienie zdefiniowanego modelu

Model ocenia pięć określonych sił, które kształtują konkurencję. Te siły decydują o potencjale zyskowności branży w długim okresie. Gdy siły są silne, rentowność zwykle jest niska. Gdy są słabe, rentowność jest zazwyczaj wyższa. Pięć składników to:

- Zagrożenie nowymi graczami: Łatwość, z jaką konkurencja może wejść na rynek.

- Moc negocjacyjna dostawców: Zdolność dostawców do podnoszenia cen.

- Moc negocjacyjna klientów: Zdolność klientów do obniżania cen.

- Zagrożenie produktami zastępczymi: Dostępność rozwiązań alternatywnych wobec głównego produktu.

- Rywalizacja między konkurentami: Intensywność konkurencji między istniejącymi firmami.

Zrozumienie podstawowej intensywności każdej siły to pierwszy krok. Na zdrowym rynku siły te są zrównoważone. Na rynku niestabilnym jedna lub więcej sił może dominować na płaszczyźnie strategicznej. Organizacje muszą ocenić każdą siłę indywidualnie, zanim połączą wyniki w szerszą strategię.

💻 Analiza sektora technologii

Sektor technologii charakteryzuje się szybkim innowacjami oraz wysokimi wymogami kapitałowymi w zakresie badań i rozwoju. Dynamika rynku często się zmienia z powodu aktualizacji oprogramowania i postępów w technologii sprzętowej. Stosowanie pięciu sił w tym obszarze wymaga skupienia się na własności intelektualnej i efektach sieciowych.

1. Zagrożenie nowymi graczami

W sektorze technologii bariery wejścia znacznie się różnią w zależności od podsektora.

- Oprogramowanie jako usługa (SaaS):Bariery są stosunkowo niskie. Infrastruktura chmury zmniejsza koszty wdrożenia. Jednak koszty nabywania klientów są wysokie, a koszty przejścia dla klientów korporacyjnych mogą być znaczne.

- Produkcja sprzętu:Bariery są wysokie. Złożoność łańcucha dostaw, postępowania patentowe i wydatki kapitałowe tworzą istotne przeszkody dla nowych graczy.

- Ekosystemy platform:Efekty sieciowe tworzą przepierzenie. Nowa platforma społecznościowa ma małą wartość, jeśli nikt inny na niej nie jest. To utrudnia wejście, mimo niskich barier technicznych.

2. Moc negocjacyjna dostawców

Dostawcy w technologii często obejmują specjalistycznych producentów chipów, dostawców chmury lub pul pracowników.

- Sprzęt specjalistyczny: Jeśli firma opiera się na jednym dostawcy kluczowego elementu, moc dostawcy jest wysoka.

- Infrastruktura chmury: Kilka głównych dostawców dominuje rynkiem. Koszty migracji mogą zmuszać firmy do pozostania w konkretnych ekosystemach, co daje dostawcy przewagę.

- Kwalifikacje: Wykwalifikowani inżynierowie to rzadki zasób. To nadaje wykwalifikowanym pracownikom wysoką siłę negocjacyjną w kwestii wynagrodzenia.

3. Siła negocjacyjna nabywców

Nabywcy w technologii obejmują jednostkowych konsumentów aż po duże organizacje korporacyjne.

- Klienci korporacyjni: Duże organizacje mają istotną siłę negocjacyjną. Wymagają dostosowania, zgodności z zasadami bezpieczeństwa oraz rabatów za dużą ilość.

- Konsumenty indywidualne: Koszty zmiany są często niskie. Użytkownik może przejść z jednej aplikacji do komunikacji do innej z niewielkim wysiłkiem. To zwiększa siłę nabywców.

4. Zagrożenie zastępowania produktów

Zastępowanie produktów to stałe zagrożenie w technologii z powodu szybkości innowacji.

- Transformacja cyfrowa: Tradycyjne faksy zostały zastąpione pocztą elektroniczną i VoIP. Firmy, które nie dostosują się, stają się przestarzałe.

- Alternatywne przepływy pracy: Jeśli nowy narzędzie rozwiązuje problem skuteczniej, jego przyjęcie następuje szybko. Definicja „produktu” często rozszerza się o usługi.

5. Rywalizacja między konkurentami

Rywalizacja jest intensywna i często napędzana wojnami cenowymi lub równoważnością funkcji.

- Wojny cenowe:W segmentach towarowych cena staje się głównym czynnikiem różnicującym.

- Gonitwa innowacyjna: Firmy ścigają się, by jako pierwsze wydać nowe funkcje. Bycie pierwszym na rynku nie gwarantuje długowieczności, jeśli konkurencja szybko nadrobi.

🛒 Analiza sektora detalicznego

Sektor detaliczny obejmuje zarówno lokalizacje fizyczne, jak i sklepy internetowe. Marże są często niskie, co czyni wydajność krytyczną. Wzrost e-commerce znacząco zmienił dynamikę sił w ciągu ostatnich dziesięciu lat.

1. Zagrożenie nowymi graczami

Detal w internecie obniżył bariery wejścia na rynek, podczas gdy detali fizyczny nadal jest wyzwaniem.

- E-commerce: Ustawienie sklepu jest łatwiejsze niż kiedykolwiek. Logistyka zewnętrzna pozwala małym markom osiągnąć światowe odbiorcy.

- Lokalizacje fizyczne: Wynajem, zatrudnianie i lokalne przepisy nadal stanowią istotne bariery. Ustanowione lokalizacje mają przewagę historyczną.

- Uznawalność marki:Nowi gracze muszą intensywnie inwestować w marketing, aby zyskać zaufanie wobec istniejących detaliści.

2. Siła negocjacyjna dostawców

Detaliści opierają się na obszernym sieci producentów i dystrybutorów.

- Towary standardowe:Dla towarów ogólnych siła dostawców jest niska. Wiele fabryk może produkować ten sam produkt.

- Marki ekskluzywne:Jeśli detaliści sprzedają markę popularną wyłącznie, dostawca zyskuje przewagę w kwestii cen i warunków.

- Marka własna:Detaliści rozwijający własne marki zmniejszają zależność od dostawców zewnętrznych, przesuwając przewagę z powrotem w stronę detaliści.

3. Siła negocjacyjna klientów

Klienci w handlu detalicznym mają ogromną siłę, szczególnie online.

- Porównywanie cen:Konsument może porównać ceny na dziesiątkach stron w ciągu kilku sekund. Ta przejrzystość zmusza do konkurencyjnych cen.

- Koszty przejścia:Niskie. Klient może opuścić program lojalnościowy lub przestać odwiedzać sklep bez konsekwencji.

- Komfort:Klienci cenią szybkość i prostotę dostawy. Detaliści muszą inwestować w logistykę, aby spełnić tę potrzebę.

4. Zagrożenie produktami zastępczymi

Zastępowanie w handlu detalicznym często wynika z zmieniających się przyzwyczajeń konsumentów.

- Online vs. offline:Sklepy fizyczne są zagrożone zastępowaniem przez platformy internetowe.

- Bezpośrednio do konsumenta:Producenci pomijają detaliści i sprzedają bezpośrednio konsumentom. Usuwa to pośrednika.

5. Rywalizacja między konkurentami

Rywalizacja jest intensywna, napędzana lokalizacją i ceną.

- Nadmierna koncentracja lokalizacji:W centrach miast wiele detaliści może działać na tej samej ulicy.

- Cykle promocyjne:Częste wydarzenia promocyjne uczą konsumentów czekać na zniżki, co prowadzi do zmniejszania marży.

🏥 Analiza sektora opieki zdrowotnej

Opieka zdrowotna jest bardzo regulowana i napędzana potrzebą, a nie wydatkami na rzeczy niekonieczne. Powoduje to unikalny zestaw sił konkurencyjnych w porównaniu do towarów konsumenckich.

1. Zagrożenie ze strony nowych graczy

Bariery wejścia są wyjątkowo wysokie z powodu regulacji i kapitału.

- Licencje:Urządzenia medyczne i leki wymagają szczegółowych testów i procesów zatwierdzania.

- Zwrot kosztów:Nawigowanie po kodach rozliczeniowych ubezpieczeniowych jest skomplikowane. Nowi gracze stoją przed ostrymi krzywymi nauki.

- Poufność:Pacjenci i dostawcy preferują ugruntowane instytucje z potwierdzonymi sukcesami.

2. Siła negocjacyjna dostawców

Dostawcami są firmy farmaceutyczne, producenci sprzętu medycznego oraz dostawcy ubezpieczeń.

- Ochrona patentowa:Dostawcy leków mają istotną siłę dzięki wyłącznym prawom do określonych leków.

- Sprzęt medyczny:Specjalistyczne maszyny często pochodzą od jednego dostawcy. Umowy serwisowe mogą zatrzymać dostawców.

- Płatnicy ubezpieczeniowi:Duże firmy ubezpieczeniowe ustalają stawki zwrotów, działając jako potężne bramki wejściowe.

3. Siła negocjacyjna nabywców

Nabywcy w sektorze opieki zdrowotnej są skomplikowani. Często są to pacjenci, ale płatniki to pracodawcy lub rząd.

- Pacjenci:W sytuacjach nagłych wrażliwość na cenę jest niska. Pacjenci potrzebują opieki niezależnie od kosztu.

- Rząd:W wielu systemach rząd jest głównym płatnikiem. To centralizuje siłę negocjacyjną i określa struktury cen.

- Pracodawcy:Duży pracodawcy negocjują stawki grupowe dla pokrycia zdrowotnego pracowników, co zmniejsza siłę cenową dostawcy.

4. Zagrożenie z tytułu produktów zastępczych

Zastępowanie jest ograniczone potrzebą medyczną.

- Alternatywy leczenia: Choć istnieją różne terapie, niewiele z nich stanowi doskonałą alternatywę dla procedur ratujących życie.

- Telemedycyna: Stało się alternatywą dla rutynowych wizyt, znacząco zmieniając model dostarczania usług.

5. Rywalizacja między konkurentami

Konkurencja skupia się na wynikach, reputacji i dostępie do sieci.

- Sieci szpitali: Połączenia tworzą duże sieci, które lepiej negocjują z ubezpieczycielami.

- Miary jakości: Szpitale konkurują na podstawie wyników pacjentów i rekordów bezpieczeństwa.

📊 Porównawcza przeglądarka sił branżowych

Poniższa tabela podsumowuje nasilenie każdej siły w trzech sektorach. Wysokie nasilenie wskazuje na wyzwanie dla rentowności. Niskie nasilenie sugeruje bardziej stabilne środowisko.

| Siła | Technologia | Detal | Opieka zdrowotna |

|---|---|---|---|

| Zagrożenie ze strony nowych graczy | Zmieszane (niskie dla sprzętu, wysokie dla SaaS) | Średnie (niskie dla e-commerce, wysokie dla fizycznych) | Niskie (wysokie bariery regulacyjne) |

| Moc negocjacyjna dostawców | Średnia do wysokiej (talenty i mikroprocesory) | Niska do średniej (towary komodytowe) | Wysoka (farmaceutyka i ubezpieczenia) |

| Moc negocjacyjna klientów | Wysoka (niskie koszty przejścia) | Bardzo wysoka (przezroczystość cen) | Niska do średniej (płacicieli decyduje o kosztach) |

| Zagrożenie ze strony substytutów | Wysokie (szybki postęp technologiczny) | Wysokie (internet vs offline) | Niskie (konieczność medyczna) |

| Rywalizacja między konkurentami | Wysokie (Gonitwa innowacyjna) | Bardzo wysokie (Wojny cenowe) | Średnie (Różnicowanie poprzez jakość) |

📝 Kroki strategicznej realizacji

Przeprowadzanie tej analizy nie jest jednorazowym wydarzeniem. Wymaga systematycznego podejścia do zbierania dokładnych danych i wyciągania wykonalnych wniosków.

- Zbieranie danych: Zbierz dane sprzedażowe wewnętrzne, opinie klientów oraz raporty rynkowe. Zidentyfikuj trendy w cenach i objętościach.

- Wywiady z interesariuszami: Rozmawiaj z zespołami sprzedaży, działami zakupów i menedżerami produktów. Pracownicy na pierwszej linii często najpierw zauważają presję konkurencyjną.

- Profilowanie konkurentów: Dokumentuj zalety i wady kluczowych konkurentów. Analizuj ich strategie cenowe i kanały dystrybucyjne.

- Ocena sił: Ocenić każdą siłę od 1 do 5 w zależności od intensywności. 1 oznacza słabe napięcie, 5 oznacza skrajne napięcie.

- Planowanie scenariuszy: Modeleuj, jak zmiany w jednej sile mogą wpłynąć na inne. Na przykład, jak nowe przepisy dotyczące dostawców wpłyną na koszty?

Ten proces zapewnia, że strategie są budowane na solidnej podstawie. Przesuwa rozmowę z domysłów do planowania opartego na dowodach. Zespoły powinny przeglądać wyniki corocznie, aby uwzględnić zmiany na rynku.

⚠️ Ograniczenia i uwagi

Choć potężny, model ma ograniczenia, które należy przyznać.

- Statyczny obraz: Model przedstawia konkretny moment w czasie. Szybko zmieniające się branże mogą szybko uczynić wyniki nieważnymi.

- Skupienie się na branży: Skupia się na czynnikach zewnętrznych, ale może zaniżać znaczenie zdolności wewnętrznych. Silny zespół może pokonać zewnętrzną presję.

- Zakłócenia cyfrowe: Tradycyjne granice branż się rozmywają. Firmy technologiczne wchodzą na rynek medyczny. Detalisci przechodzą do usług. Należy brać pod uwagę siły między branżowe.

- Komplementarzy: Pierwotny model nie uwzględniał firm, które zwiększają wartość produktu. W nowoczesnych ekosystemach partnerzy często napędzają wzrost bardziej niż konkurencja.

Uznawanie tych granic pozwala analitykom uzupełnić model innymi narzędziami strategicznymi. Połączenie tej analizy z SWOT lub PESTLE daje bardziej kompleksowy obraz. Celem nie jest przewidywanie przyszłości z pewnością, ale przygotowanie się na różne możliwości.

🔍 Ostateczne rozważania na temat dynamiki rynku

Stosowanie modelu Pięciu Sił wymaga dyscypliny i obiektywizmu. Łatwo założyć, że rynek jest stabilny, gdy w rzeczywistości jest niestabilny. Równie łatwo jest przesadzić z zagrożeniem nowego gracza, pomijając siłę lojalnej bazy klientów.

Sukces wynika z rozpoznania konkretnych punktów napięcia w swojej gałęzi. W technologii kluczowym wskaźnikiem jest szybkość innowacji. W handlu detalicznym decydują logistyka i przejrzystość cen. W opiece zdrowotnej decydują regulacje i odszkodowania.

Monitorując te siły ciągle, organizacje mogą dostosować swoje pozycjonowanie przed zmianą warunków rynkowych. Ta postawa proaktywna to różnica między reagowaniem na zakłócenia a kształtowaniem przyszłości branży.