Стратегическое планирование в значительной степени зависит от точной оценки отрасли. На протяжении десятилетий модель пяти сил Майкла Портера считалась основой для понимания конкурентной среды. Однако существует распространённая ошибка в том, как организации применяют эту модель. Многие руководители рассматривают анализ как статический чек-лист, а не как динамический диагностический инструмент. Такой подход часто приводит к чрезмерному обобщению, при котором специфические особенности отрасли теряются в общих чертах.

Чрезмерное обобщение может привести к ошибочным стратегиям. Это может заставить компанию игнорировать появляющиеся угрозы или недооценивать силу нишевого конкурента. Чтобы разработать устойчивые стратегии, необходимо глубже изучить механизмы каждой силы. В этом руководстве рассматривается, как проводить точный анализ, избегая ловушек общих рассуждений.

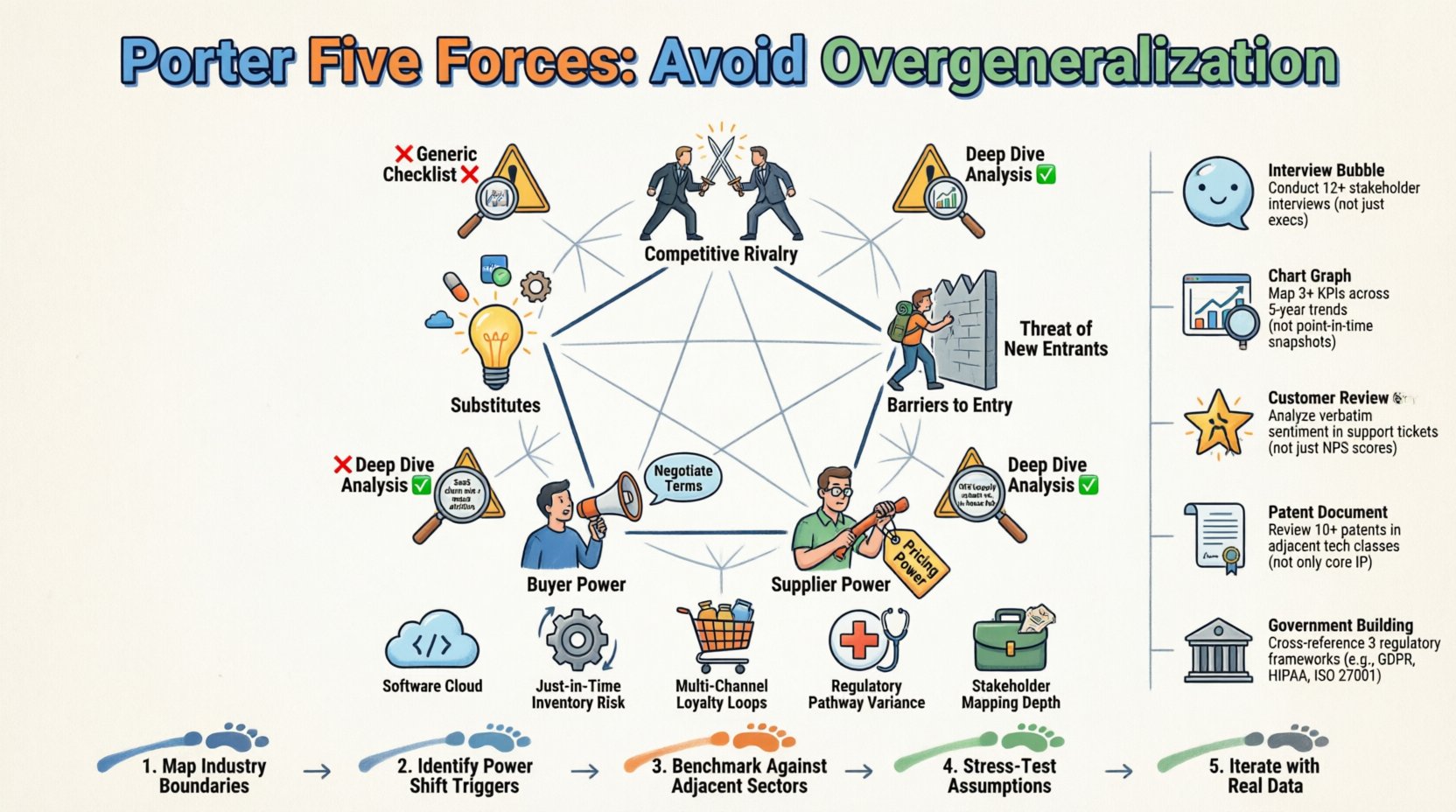

🧩 Основа модели

Прежде чем рассматривать недостатки, необходимо определить, что на самом деле измеряет модель. Модель оценивает интенсивность конкуренции и рентабельность отрасли. Она учитывает не только непосредственных конкурентов, но и факторы, влияющие на ценообразование и издержки.

- Конкуренция между конкурентами: Интенсивность конкуренции между существующими компаниями.

- Угроза входа новых игроков: Вероятность входа новых конкурентов на рынок.

- Сила поставщиков: Способность поставщиков повышать цены.

- Сила покупателей: Способность клиентов снижать цены.

- Угроза замены: Доступность альтернативных продуктов или услуг.

Когда модель применяется правильно, она раскрывает структурные силы, действующие на рынке. Когда она применяется некорректно, она превращается в шаблонную процедуру, дающую мало полезных выводов.

⚠️ Почему происходит чрезмерное обобщение

Аналитики часто попадают в ловушку, полагая, что все отрасли функционируют одинаково. Эта ошибка возникает из-за удобства. Легче применить стандартный шаблон, чем исследовать уникальные механизмы конкретной отрасли. Вот основные причины этой проблемы:

- Доступность данных: Общие данные легче найти, чем данные на уровне конкретной компании.

- Когнитивная предвзятость: Руководители часто видят то, что ожидают увидеть, исходя из прошлого опыта.

- Ограничения по времени: Глубокие исследования требуют значительного времени, которого часто не хватает.

- Отсутствие контекста: Пренебрежение регуляторными или культурными различиями, влияющими на структуру отрасли.

Чтобы противодействовать этому, аналитики должны рассматривать каждую отрасль как уникальную. Высокие барьеры входа в одной отрасли могут быть незначительными в другой. То же самое относится к силе поставщиков и влиянию покупателей. Контекст определяет значимость каждой силы.

📉 Сила 1: Угроза входа новых игроков

Многие оценки просто утверждают, что барьеры входа «высокие» или «низкие». Такое двоичное восприятие не имеет практической ценности. На самом деле реальность часто представляет собой спектр, влияние которого определяется множеством факторов.

Требования к капиталу

Возникает соблазн предположить, что высокие капитальные вложения всегда блокируют вход на рынок. Хотя это верно для машиностроения, в отрасли программного обеспечения часто требуется низкий капитал, но высокие интеллектуальные вложения. Не полагайтесь исключительно на финансовые показатели.

Регуляторные барьеры

Некоторые отрасли сталкиваются с жесткими требованиями к лицензированию. Другие функционируют в серой зоне. Обобщение происходит, когда аналитик предполагает, что регулирование единообразно по регионам. Компании, расширяющимся глобально, необходимо оценивать барьеры входа в каждом юрисдикционном регионе отдельно.

Доступ к каналам сбыта

Новые участники часто сталкиваются с трудностями при получении места на полках или цифровой видимости. Однако в цифровую эпоху каналы сбыта стали демократичными. Модель прямых продаж потребителям может обойти традиционных посредников. Оцените специфику динамики каналов целевого рынка, а не средние показатели отрасли.

⚖️ Сила 2: Сила поставщиков

Сила поставщиков часто путают с количеством поставщиков. На рынке с большим количеством поставщиков не обязательно низкая сила. Более важно характер отношений.

- Стоимость смены поставщика: Если смена поставщика требует переподготовки персонала или переделки оборудования, сила переходит к поставщику.

- Уникальность входного ресурса:Проприетарные технологии могут создать монополию даже при наличии небольшого количества конкурентов.

- Вертикальная интеграция вперед: Может ли поставщик стать конкурентом? Эта угроза увеличивает его рычаги влияния.

Обобщённый анализ может просто подсчитать количество поставщиков и остановиться на этом. Точный анализ изучает коэффициент зависимости. Если один поставщик обеспечивает 40% критически важного компонента, количество других поставщиков становится второстепенным по сравнению с риском зависимости.

💰 Сила 3: Сила покупателей

Сила покупателей часто неправильно понимается как просто «чувствительность к цене». Хотя стоимость — это фактор, настоящим двигателем силы является способность перейти к другому поставщику.

Концентрация покупателей

Если небольшое количество клиентов покупает большую часть продукции компании, эти клиенты обладают рычагом влияния. Это характерно для отраслей B2B. Напротив, на рынках B2C индивидуальные покупатели обладают небольшой силой, если только они не действуют сообща.

Чувствительность к цене

Продукты, не отличающиеся друг от друга, приводят к росту силы покупателей. Если клиенты воспринимают продукт как товар, они будут стремиться к самой низкой цене. Дифференциация снижает эту силу, независимо от количества конкурентов.

Прозрачность информации

Современные технологии позволяют покупателям мгновенно сравнивать цены. Эта прозрачность увеличивает силу покупателей во многих секторах. Оценка должна учитывать цифровую отпечаток отрасли. Если сравнение цен легко, сила покупателей структурно выше.

🔄 Сила 4: Угроза замены

Эта сила часто наиболее неправильно понимается. Люди путают заменители с конкурентами. Конкурент предлагает тот же продукт; заменитель предлагает другое решение той же проблемы.

Функциональная эквивалентность

Рассмотрим транспортную отрасль. Автомобиль конкурирует с автобусом, но велосипед заменяет поездки на короткие расстояния. Заменитель не должен быть похож по технологии, только по функции. Обобщение происходит, когда аналитики смотрят только на прямые альтернативы продукта.

Соотношение цена-производительность

Заменители часто набирают популярность, когда предлагают лучшее соотношение цены и качества. Если заменитель дешевле или удобнее, он угрожает отрасли, даже если технологически уступает. Оцените совокупные затраты на владение для клиента, а не только цену покупки.

Стимулы к смене

Почему клиент будет менять решение? Если текущее решение глубоко интегрировано в их рабочий процесс, стоимость смены высока. Если текущее решение — простой инструмент, смена проста. Оцените степень трудностей при внедрении заменителя.

🥊 Сила 5: Конкуренция в отрасли

Конкуренция — самая заметная сила. Однако предположение, что «больше конкурентов означает большую конкуренцию», — ошибка. Структура конкуренции важнее, чем количество участников.

Темпы роста отрасли

В сокращающемся рынке компании борются за существующую долю, что приводит к жесткой ценовой конкуренции. В растущем рынке компании могут расширяться, не нападая напрямую друг на друга. Не следует считать, что конкуренция высока только потому, что участников много.

Уровень дифференциации

Когда продукты идентичны, конкуренция сосредоточена на цене. Когда продукты различаются, конкуренция направлена на инновации и брендинг. Оцените степень однородности на рынке.

Постоянные издержки

Высокие постоянные издержки создают давление на использование мощностей. Это часто приводит к агрессивной ценообразованию для покрытия накладных расходов. Отрасли с высокими постоянными издержками обычно характеризуются более нестабильной конкуренцией.

📊 Особенности отдельных отраслей

Применение этой модели требует корректировки веса каждой силы в зависимости от отрасли. В таблице ниже показано, как силы различаются в разных отраслях.

| Отрасль | Сила с высоким воздействием | Ключевая особенность для оценки |

|---|---|---|

| Программное обеспечение и SaaS | Альтернативы и издержки перехода | Эффекты сети часто приводят к монополиям, что снижает интенсивность конкуренции, но повышает барьеры входа. |

| Тяжелое машиностроение | Требования к капиталу и поставщики | Высокие постоянные издержки означают, что использование мощностей определяет ценообразование. Отношения с поставщиками имеют критическое значение. |

| Розничная торговля и электронная коммерция | Сила покупателей и конкуренция | Низкие издержки перехода означают, что покупатели обладают огромной силой. Прозрачность цен стимулирует конкуренцию. |

| Услуги здравоохранения | Регулирование и поставщики | Регуляторные барьеры защищают действующих участников рынка. Сила поставщиков высока из-за специализированных медицинских ресурсов. |

| Консалтинг | Человеческий капитал и покупатели | Сотрудники — основной актив. Сила покупателей высока, поскольку талант — это ключевое различие. |

Эта таблица показывает, что универсальный подход не работает. Каждая отрасль требует индивидуального подхода к оценке сил.

🔍 Методология точной оценки

Чтобы избежать чрезмерного обобщения, процесс сбора данных должен быть строгим. Нет кратких путей, гарантирующих точность, но конкретные практики повышают надежность.

- Первичные исследования: Проведите интервью с экспертами отрасли. Бывшие сотрудники и поставщики могут раскрыть скрытые динамики.

- Анализ финансовой отчетности: Проанализируйте маржинальность и тенденции капитальных вложений на протяжении времени. Постоянное сжатие маржинальности указывает на рост конкуренции.

- Обратная связь клиентов: Проанализируйте жалобы и отзывы. Паттерны обратной связи часто сигнализируют о том, где проявляется сила покупателей.

- Патентные заявки: Проанализируйте патентные данные, чтобы понять тенденции инноваций и угрозу технологической замены.

- Регуляторные документы: Изучите государственные документы для выявления требований к лицензированию и затрат на соблюдение норм.

Вторичные данные, такие как отчеты по отрасли, полезны, но часто отстают от реальности. Первичные исследования предоставляют актуальную картину, необходимую для стратегических решений.

🔄 Динамический и статический анализ

Частая ошибка — рассматривать анализ как снимок в определенный момент времени. Отрасли развиваются. Силы со временем меняются.

Технологические нарушения

Технологии могут мгновенно снизить барьеры для входа на рынок. Услуга, которая раньше требовала месяцев для выполнения, может стать автоматизированной. Оцените темпы технологических изменений в отрасли.

Глобализация

Локальные рынки становятся глобальными. Конкурент с другого континента может войти на рынок без предупреждения. Оцените географический охват конкурентной угрозы.

Регуляторные изменения

Сдвиги в политике могут мгновенно изменить силу поставщиков или покупателей. Новые экологические законы могут увеличить издержки поставщиков, а новые законы о приватности — увеличить силу покупателей.

Стратегии, основанные на статическом анализе, быстро устаревают. Регулярное обновление оценки необходимо для сохранения актуальности.

🧠 Интеграция с другими моделями

Модель пяти сил работает лучше всего в сочетании с другими аналитическими инструментами. Она фокусируется на отрасли, но стратегия также зависит от внутренних возможностей.

- Анализ SWOT: Используйте модель пяти сил для заполнения разделов «Угрозы» и «Возможности». Используйте внутренние данные для разделов «Сильные стороны» и «Слабые стороны».

- Анализ PESTLE: Используйте PESTLE для понимания макро-средовых факторов, влияющих на пять сил.

- Анализ цепочки создания стоимости: Определите, где создается ценность в отрасли, чтобы понять, где находятся маржинальные прибыли.

Использование этих моделей вместе создает целостную картину. Это предотвращает узкий взгляд, возникающий при фокусировке исключительно на конкуренции.

🚫 Распространённые ловушки, которых следует избегать

Даже опытные стратеги допускают ошибки. Вот конкретные ловушки, на которые следует обратить внимание в процессе оценки.

- Слишком широкое определение рынка: Если вы определите рынок как «Еда», анализ станет бесполезным. Определите его как «Премиум органический кофе в городских центрах».

- Пренебрежение дополнительными продуктами: Продукты, повышающие ценность, часто игнорируются. Принтеру нужна краска. Если цены на краску растут, рынок принтеров страдает.

- Фокусировка исключительно на цене: Конкуренция вне ценовой категории, например, лояльность к бренду и качество обслуживания, часто имеет большее значение.

- Предположение рациональности: Рынки не всегда рациональны. Эмоциональный брендинг может превосходить логические сравнения цен.

- Пренебрежение цепочкой поставок: Сбои в верхнем звене цепочки поставок могут повлиять на всю структуру отрасли. Не смотрите только на конечного пользователя.

📝 Практические шаги по внедрению

Как только данные собраны, следующий шаг — синтез. Как превратить выводы в план?

- Оцените каждый фактор: Оцените каждый фактор от низкого до высокого на основе собранных доказательств.

- Определите узкое место: Определите, какой фактор является основным ограничением прибыльности.

- Создайте карту взаимодействий: Проанализируйте, как один фактор влияет на другой. Высокая сила поставщиков может снизить силу покупателей, если поставщики берут на себя издержки.

- Планирование сценариев: Создайте сценарии, как факторы могут измениться в ближайшие 3–5 лет.

- Стратегическая согласованность: Убедитесь, что ресурсы компании согласованы для защиты от самых сильных факторов.

🎯 Заключительные мысли о точности

Избегание обобщений — это не сложность ради сложности. Это точность. Стратегии, основанные на точной оценке структуры отрасли, приводят к устойчивому конкурентному преимуществу. Обобщённый анализ приводит к обобщённым результатам.

Вложите время в понимание специфики механики вашей отрасли. Уважайте различия между отраслями. Используйте данные для подтверждения утверждений, а не предположения. Рассматривая Пять сил как живой диагностический инструмент, а не статичный шаблон, организации могут увереннее ориентироваться в неопределённости.

Цель — не предсказать будущее идеально, а понять структурные силы, которые его сформируют. Это понимание позволяет заранее позиционироваться, а не реагировать в панике. Когда анализ точен, стратегия становится ясной.