戦略立案は正確な業界評価に大きく依存しています。数十年にわたり、マイケル・ポーターの5力フレームワークは、競争環境を理解するための基盤として位置づけられてきました。しかし、組織がこのモデルをどのように適用するかという点に、よくある落とし穴があります。多くのリーダーは、分析を静的なチェックリストと捉え、動的な診断ツールとは見なしていません。このアプローチはしばしば一般化を招き、業界固有の微細な特徴が大まかな枠組みの中で失われてしまうのです。

一般化は、誤った戦略を生む原因になります。企業が新興の脅威を無視したり、ニッチな競合の力を過小評価したりする可能性があります。強固な戦略を構築するためには、各力のメカニズムをさらに深く掘り下げる必要があります。このガイドでは、一般的な思考の罠を避けつつ、正確な分析を行う方法を探ります。

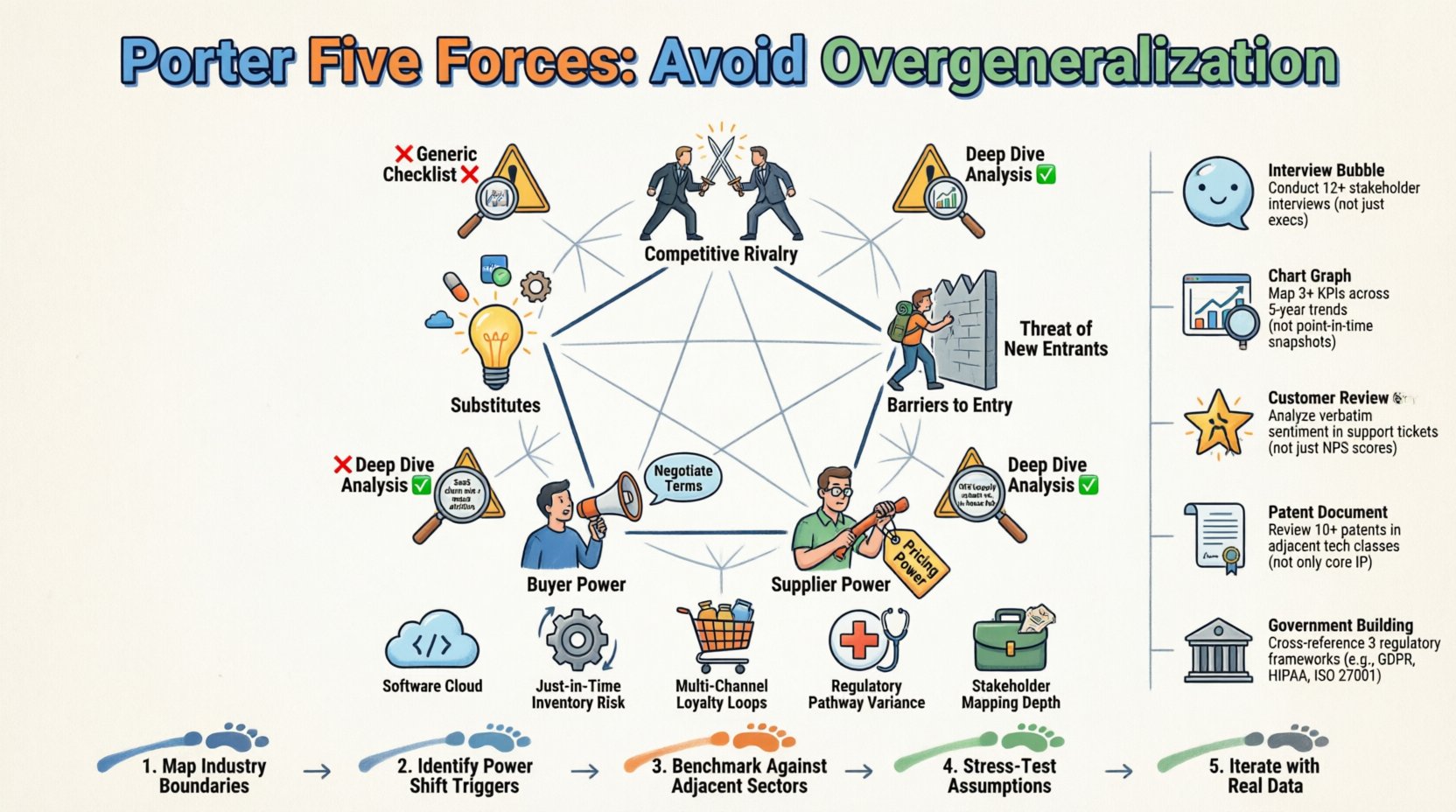

🧩 フレームワークの基盤

落とし穴に取り組む前に、まずこのフレームワークが実際に何を測定しているかを明確にすることが不可欠です。このモデルは、競争の激しさと業界の収益性を評価します。直接の競合他社にとどまらず、価格やコストに影響を与える要因も含んでいます。

- 競争の激しさ: 現在の企業間での競争の激しさ。

- 新規参入の脅威: 新たな競合が市場に参入する可能性。

- サプライヤーの交渉力: サプライヤーが価格を引き上げる能力。

- バイヤーの交渉力: 顧客が価格を引き下げる能力。

- 代替品の脅威: 代替製品やサービスの可用性。

正しく適用されれば、このフレームワークは実際の構造的要因を明らかにします。一方、誤って適用されると、実用的なインサイトをほとんど得られない、一般的な作業に終わってしまいます。

⚠️ 一般化が起こる理由

アナリストはしばしば、すべての業界が同様に機能すると仮定する罠にはまってしまいます。この誤りの原因は、便宜さにあります。特定のセクターの独自のメカニズムを調査するよりも、標準的なテンプレートを適用する方が簡単だからです。この問題の主な要因は以下の通りです:

- データの入手可能性: 業界全体のデータは、特定企業レベルのデータよりも入手しやすい。

- 認知バイアス: リーダーは過去の経験に基づいて、自分が期待するものしか見ない傾向がある。

- 時間的制約: 深い調査には大きな時間が必要だが、それはしばしば確保できない。

- 文脈の欠如: 業界構造に影響を与える規制や文化的な違いを無視すること。

この問題に対処するためには、アナリストはすべての業界を独自のものとして扱わなければなりません。あるセクターでは高い参入障壁が、別のセクターでは無視できるほどに小さくなることがあります。サプライヤーの力やバイヤーの交渉力についても同様です。文脈が、各力の重みを決定します。

📉 力1:新規参入の脅威

多くの評価では、参入障壁が「高い」または「低い」と単純に述べるだけです。この二値的な視点は実用性に欠けます。現実には、複数の変数によって影響を受ける連続的なスケールであることが多くあります。

資本要件

高い資本投資が常に市場参入を阻害するという仮定をしやすい。製造業では確かにそうだが、ソフトウェア業界では低資本で高知的投資を要することが多い。財務指標にのみ依存してはならない。

規制上の障壁

一部の業界は厳格なライセンス要件に直面する。他の業界は灰色地带に位置する。アナリストが地域間で規制が均一であると仮定すると、一般化しすぎてしまう。グローバルに展開する企業は、それぞれの管轄地域における参入障壁を個別に評価しなければならない。

流通チャネルへのアクセス

新規参入者はしばしば棚スペースやデジタル上の可視性を得るのが難しい。しかしデジタル時代において、流通チャネルは民主化された。直接消費者向けモデルは伝統的な門番を回避できる。業界平均ではなく、ターゲット市場の具体的なチャネルダイナミクスを評価すべきである。

⚖️ フォース2:サプライヤーの交渉力

サプライヤーの交渉力はしばしばサプライヤー数と混同される。多くのサプライヤーが存在する市場でも、必ずしも交渉力が低いわけではない。関係の性質の方が重要である。

- 切り替えコスト:サプライヤーを変更する際にスタッフの再教育や機械の再調整が必要な場合、交渉力はサプライヤーに移行する。

- 入力の独自性:特許技術は、競合が少なくても独占を生み出す可能性がある。

- 前向き統合:サプライヤーが競合になる可能性はあるか?この脅威が交渉力を高める。

一般化しすぎた分析では、サプライヤー数を数えただけで終わってしまう。正確な評価は依存度比を調査する。重要な部品の40%を1社が供給している場合、他のサプライヤーの数よりも依存リスクが優先される。

💰 フォース3:バイヤーの交渉力

バイヤーの交渉力は、しばしば単に「価格感受性」と誤解される。コストは要因の一つだが、切り替えの可能性こそが交渉力を左右する真の要因である。

バイヤーの集中度

少数のクライアントが企業の出荷量の大部分を購入している場合、そのクライアントは交渉力を保有する。これはB2B業界で一般的である。逆にB2C市場では、個人のバイヤーは集団行動をしない限り、ほとんど交渉力を持たない。

価格感受性

差別化のない製品は、バイヤーの交渉力を高める。顧客が製品を商品と見なすと、最低価格を求めるようになる。差別化は、競合が何社存在しても、この力を低下させる。

情報の透明性

現代の技術により、バイヤーは価格を瞬時に比較できる。この透明性は多くの分野でバイヤーの交渉力を高めた。評価には業界のデジタルインパクトを考慮しなければならない。価格比較が容易な場合、バイヤーの交渉力は構造的に高い。

🔄 フォース4:代替品の脅威

この要因はしばしば最も誤解される。代替品と競合を混同する人が多い。競合は同じ製品を提供するが、代替品は同じ問題に対して異なる解決策を提供する。

機能的同等性

輸送業界を例に挙げよう。車はバスと競合するが、自転車は短距離走行の代替品となる。代替品は技術的に類似していなくてもよい。機能が同等であれば十分である。アナリストが直接的な製品代替品しか見ない場合、一般化しすぎてしまう。

価格-性能のトレードオフ

代替品は、より良い価値提案を提供するときに人気を得やすい。代替品が安価またはより便利であれば、技術的に劣っていても業界に脅威を与える。購入価格だけでなく、顧客の所有総コストを評価すべきである。

切り替えのインセンティブ

顧客がなぜ切り替えるのか?現在のソリューションが業務プロセスに深く根付いている場合、切り替えコストは高い。現在のソリューションが単純なツールであれば、切り替えは容易である。代替品の導入に伴う摩擦を評価すべきである。

🥊 フォース5:業界内の競争

競争的対立は最も目立つ要因です。しかし、「競合が多ければ対立も激しくなる」と仮定するのは誤りです。競争の構造の方がプレイヤーの数よりも重要です。

業界成長率

市場が縮小している場合、企業は既存のシェアをめぐって争い、激しい価格戦争が生じます。成長する市場では、企業が互いに直接攻撃せずに拡大できます。プレイヤーが多いからといって、対立が激しいとは限りません。

差別化のレベル

製品が同一の場合、対立は価格に集中します。製品が異なる場合、対立はイノベーションやブランド戦略に集中します。市場の均質性の程度を評価してください。

固定費

高い固定費は設備利用率を高める圧力を生みます。これにより、固定費をカバーするために攻撃的な価格戦略が取られることが多くなります。固定費が高い業界では、対立がより変動しやすい傾向があります。

📊 業界固有のニュアンス

このフレームワークを適用するには、業界に応じて各要因の重みを調整する必要があります。以下の表は、各要因が異なる業界でどのように異なるかを示しています。

| 業界 | 高い影響力を持つ要因 | 評価すべき重要なニュアンス |

|---|---|---|

| ソフトウェアおよびSaaS | 代替品と移行コスト | ネットワーク効果はしばしば独占を生み、対立はやや緩和される一方で、新規参入の障壁は高くなります。 |

| 重化学工業 | 資本要件とサプライヤー | 高い固定費は、設備利用率が価格決定を左右することを意味します。サプライヤーとの関係は極めて重要です。 |

| 小売およびEC | 買主の力と競争 | 移行コストが低いと、買主の力が非常に大きくなります。価格の透明性が競争を促進します。 |

| 医療サービス | 規制とサプライヤー | 規制上の障壁は既存企業を保護します。専門的な医療資材のため、サプライヤーの力は高くなります。 |

| コンサルティング | 人的資本と買主 | 従業員が主な資産です。人材が差別化の鍵となるため、買主の力は高くなります。 |

この表は、万能のアプローチでは失敗することを示しています。各業界は、それぞれに応じた要因の見方を必要とします。

🔍 正確な評価のための手法

一般化を避けるため、データ収集プロセスは厳密でなければならない。正確性を保証するための簡単な方法は存在しないが、特定の実践により信頼性が向上する。

- 一次調査:業界関係者との面接を実施する。元従業員やサプライヤーは、隠れた動向を明らかにすることができる。

- 財務諸表分析:時間の経過に伴う利益率と設備投資のトレンドを検討する。継続的な利益率の圧縮は、競争の激化を示している。

- 顧客フィードバック:苦情やレビューを分析する。フィードバックのパターンは、買い手の力が発揮されている場所を示すことが多い。

- 特許出願:特許データを検討して、イノベーションのトレンドと技術的代替の脅威を理解する。

- 規制関係書類:許可要件やコンプライアンスコストについて、政府提出書類を検討する。

業界レポートなどの二次データは有用だが、しばしば現実から遅れる。一次調査は戦略的決定に必要な最新の状況把握を提供する。

🔄 動的分析 vs. 静的分析

一般的な誤りは、分析を時間軸上の一点のスナップショットとして扱うことである。産業は進化する。力のバランスは時間とともに変化する。

技術的混乱

技術は一晩で参入障壁を低下させる可能性がある。数か月かかっていたサービスが自動化されることがある。セクター内の技術変化のスピードを評価する。

グローバル化

地方市場はグローバル化している。別の大陸からの競合が予告なしに市場に参入する可能性がある。競争の脅威の地理的範囲を評価する。

規制の変化

政策の変化は、サプライヤーの力や買い手の交渉力を瞬時に変える可能性がある。新しい環境法はサプライヤーのコストを増加させる一方、新しいプライバシー法は買い手の力を強化する可能性がある。

静的分析に基づく戦略は、すぐに陳腐化する。関連性を維持するためには、評価を定期的に更新する必要がある。

🧠 他のモデルとの統合

五力分析フレームワークは、他の分析ツールと組み合わせて使用するときに最も効果的である。これは産業に焦点を当てるが、戦略は内部能力にも依存する。

- SWOT分析:五力分析を「脅威」と「機会」の項目に活用する。内部データを「強み」と「弱み」の項目に活用する。

- PESTLE分析:PESTLE分析を用いて、五力分析を駆動するマクロ環境要因を理解する。

- バリューチェーン分析:産業内で価値が創出される場所を特定し、利益が生じる場所を理解する。

これらのモデルを併用することで包括的な視点が得られる。競争にのみ注目する狭い視野を防ぐことができる。

🚫 避けるべき一般的な罠

経験豊富な戦略家ですら誤りを犯します。評価プロセス中に注意すべき具体的な罠を以下に示します。

- 市場を広く定義しすぎること:市場を「食品」と定義すると、分析は無意味になります。代わりに「都市部におけるプレミアムオーガニックコーヒー」と定義してください。

- 補完品を無視すること:価値を高める製品はしばしば無視されます。プリンターにはインクが必要です。インク価格が上昇すれば、プリンター市場に悪影響が及びます。

- 価格のみに注目すること:価格以外の競争、たとえばブランドロイヤルティやサービス品質は、しばしばより重要です。

- 合理性を前提とすること:市場は常に合理的ではありません。感情的なブランディングは論理的な価格比較を上回ることがあります。

- サプライチェーンを無視すること:上流の混乱は、業界全体の構造に影響を及ぼすことがあります。最終ユーザーだけに注目してはいけません。

📝 実行に向けた具体的なステップ

データ収集が終わったら、次は統合です。洞察を計画に変えるにはどうすればよいでしょうか?

- 各要因のスコアを付ける:収集した証拠に基づいて、各要因を低~高の範囲で評価してください。

- ボトルネックを特定する:収益性の主な制約要因はどれかを特定してください。

- 相互作用をマッピングする:一つの要因が他の要因にどのように影響するかを分析してください。サプライヤーがコストを吸収すれば、サプライヤーの力が高まると、買い手の力が低下する可能性があります。

- シナリオプランニング:今後3~5年で要因がどのように変化するかを想定したシナリオを作成してください。

- 戦略的整合:企業のリソースが、最も強い要因に対抗できるように整備されていることを確認してください。

🎯 精度についての最終的な考察

一般化を避けることは、複雑さのために複雑さを求めるのではなく、正確さのためです。業界構造の正確な評価に基づく戦略は、持続可能な競争優位を生み出します。一般的な分析は、一般的な結果に終わってしまいます。

自社のセクターの具体的なメカニズムを理解する時間を投資してください。業界間の違いを尊重してください。主張を支持するには仮定ではなくデータを使用してください。五つの力の分析を静的なテンプレートではなく、動的な診断ツールとして扱うことで、組織は不確実性の中をより自信を持って進むことができます。

目標は未来を完璧に予測することではなく、それを形作る構造的要因を理解することです。この理解により、反応的な混乱ではなく、前もって位置づけることが可能になります。分析が正確であれば、戦略も明確になります。